Web 共済と保険2025年12月号

農林中央金庫におけるインパクト創出と可視化の取り組み(上)

1.農林中金の概要

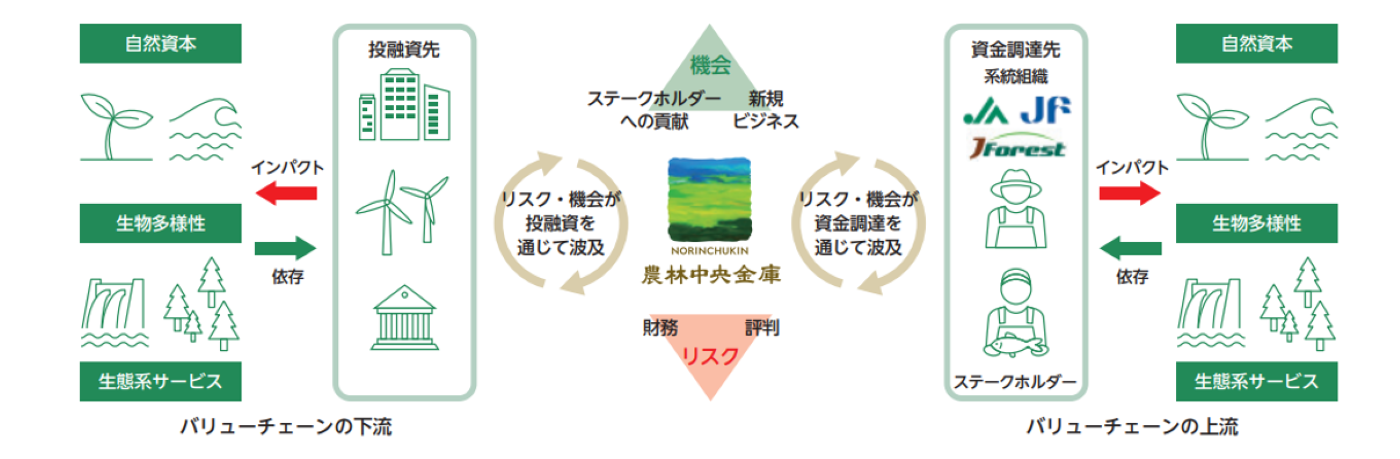

農林中央金庫(以下、当金庫)は、農業協同組合(JA)、漁業協同組合(JF)、森林組合(JForest)、その他の農林水産業者の協同組織を会員(出資団体)とする金融機関です。当金庫は、こうした協同組織のために金融の円滑化を図ることで、農林水産業の発展に寄与し、国民経済の発展に資するという社会的役割を担っています。この役割を果たすため、会員からの出資や、JAバンク、JFマリンバンクの安定的な資金調達基盤を背景に、国内外で多様な投融資を行い、資金の効率的な運用を図ることにより、会員の安定的な収益還元を行うことを基本的使命としています。すなわち投融資活動を中心とした金融機関としての役割発揮により、事業活動を通じてポジティブ・インパクトを創出し、ネガティブ・インパクトの軽減に取り組むことで、持続可能な農林水産業、環境・社会の実現に向けた変化、最終的な成果としてポジティブなインパクトを創出することが期待された組織であると言えます。これを当金庫のバランスシート、またはバリューチェーンに当てはめてみたものが下図になります(図表1)。

(図表1)農林中央金庫と自然との関係性

出所:農林中央金庫

当金庫は多くの企業や金融機関と同様に、SDGsやネイチャーポジティブ※1、2050年ネットゼロに向けて事業活動を通じて貢献すべくサステナブルファイナンス等に取り組んでいます。その多くの取り組みはバランスシートの資産側で投融資活動を通じて行われるものであり、当金庫は投融資先の企業の事業活動を介して、地球環境や社会に「依存」し、「インパクト」を与えていると言え、それが投融資ポートフォリオに財務的なリスクや機会として波及するという関係にあります。そのため、金融機関として脱炭素社会やネイチャーポジティブ経済へのトランジション(移行)に貢献する上では、自身のポートフォリオのネットゼロやネイチャーポジティブに向けた取り組みを進めるということになります。

これまで当金庫ではインパクト創出に向け、現在地を確認することから始め、投融資ポートフォリオのGHG(Green House Gas、温室効果ガス)排出量や絶滅リスクといった指標を計測し、目標を設定し、その実現に向けた取り組みを進めてきました。投融資先は当金庫にとってバリューチェーンの下流にあたり、GHGプロトコルではScope3※2の15(投資)に計上するGHG排出量に相当します。

同時に、当金庫は農林水産業にかかわる皆さま、地域の皆さまからお預かりしたJA・JF貯金を原資に会員、農林水産業者、農林水産業に関連する企業等への貸出を行うとともに、国内外で多様な投融資を行っています。地域社会や農林水産業は気候や自然の喪失といった環境・社会の変化に最も影響を受ける主体であり、その持続可能性は当金庫の調達基盤の持続可能性にも直結すると言えます。よって、当金庫は資産サイドと負債サイドの利害のアラインメント(利益や目的の一致)をしっかり確保しながら事業活動、投融資ビジネスを行っていく必要があり、そのインパクトの計測や管理は非常に重要な経営課題の一つです。

当金庫はパーパスである「持てるすべてを命に向けて」の実現のため、脱炭素社会の実現や自然と共生する社会の実現など5つのマテリアリティ(重要課題)を設定しています。また、2024年度から7年間の中期的な経営ビジョンとして「2030年のありたい姿」を策定し、その第一は「協同組織と金融の力によるポジティブ・インパクトの創出を通じて、持続可能な環境・社会・経済の実現に取り組むこと」とし、特に気候変動、自然・生物多様性、循環経済を重点戦略課題として位置付けています。これは農林水産業の協同組織に立脚した金融機関であるからこそ果たすことができる、そして果たすべき役割があることに責任と矜持を持ち、投融資活動を通じて環境社会に与えてしまうネガティブ・インパクトの低減にも取り組み、最終的な成果としてポジティブなインパクトを生んでいくことを企図する組織としての「インテンショナリティ(意図)」とも言えます。

また、サステナビリティに関する中期ビジョンは投資や融資などのビジネスにおいて実践していくものであり、例えば、当金庫の役割である会員への収益還元を着実かつ安定的に行っていく上でも、投融資ポートフォリオの持続可能性は非常に重要な課題です。投融資における気候や自然関連のリスクを考慮した上で、安定的なリターンを生むポートフォリオ運営を行う必要があり、故にサステナビリティ、インパクト創出の取り組みはサステナビリティ部門だけで取り組むものではなく、事業活動全体を通じた取り組みが必要と考えています。

当金庫の価値創造プロセスは、この事業活動を通じたインパクトの創出、循環のサイクルをインプット、アクティビティ、アウトプット(事業活動により生み出す成果)、そしてアウトカム(社会へ還元する価値)とロジックモデルとして表したものです。ロジックモデルで表現することで、組織として、または個別の事業活動、プロジェクトとして目指すインパクトの実現にどのようなリソース、取り組みが必要か、そしてその取り組みの結果であるアウトプットがどのような波及経路で短期・中期・長期のアウトカムにつながるかを確認することができます。

(図表2)農林中央金庫の価値創造プロセス

出所:農林中央金庫

ここで、事業活動を行う上でのインプットとなる経営資本に着目し、金融機関としての取り組みとインパクト創出の関係性を改めて確認したいと思います。

当金庫のインパクト創出の取り組みは投融資先や連携を行う企業等の事業活動を通じて実現されることから、当金庫の役割は「金融・非金融の両面から投融資先等の取り組みを支援すること」にあります。例えば投融資先における気候変動や自然の課題解決を支援するため、サステナブルファイナンスや技術・ノウハウを持つスタートアップや企業のビジネスマッチング、自然関連の分析・開示支援、あるいはカーボンクレジット※3の創出・仲介といった取り組みを行っており、これらは投融資先企業が価値創造のために用いる財務資本、自然資本、社会関係資本などの経営資本を補完・強化するものと言えます。

翻って同様の考え方は当金庫自身のサステナブル経営についても当てはまります。サステナブルファイナンスを含むソリューション提供を通じた金融機関の役割発揮を通じて投融資先の企業価値の向上、インパクト創出の支援に貢献することは、同時に当金庫の事業機会の獲得、リスク管理(気候や自然関連リスクが信用リスク等の財務リスクに波及する蓋然性を下げる)、すなわち財務資本の強化にもつながる取り組みということができます。また、投融資先によるネイチャーポジティブに向けた取り組みを支援することは、当金庫の組織基盤である農林水産業が依然する自然資本の強化につながるものです。役職員とのエンゲージメント強化、人的資本経営も同様に組織としての価値創造に必要不可欠な経営資本を強化する取り組みに他なりません。当金庫および投融資先における経営資本に対していかにポジティブな変化をもたらすことができるか、これがインパクト創出に向けた第一歩であり、当金庫を含め各企業がサステナブル経営に取り組まなければならない理由でもあると言えます。

以上の考え方を踏まえ、当金庫はインパクト創出に向けた組織としての具体的なコミットメントとして気候や自然の課題、すなわちネットゼロやネイチャーポジティブに向けた取り組みに注力しており、定期的にその進捗を対外的に開示しています。

2019年度に「TCFD(気候関連財務情報開示タスクフォース)提言」に賛同して以降、気候関連の取り組みについて統合報告書、サステナビリティ報告書で開示を行い、2024年度からは「TNFD(自然関連財務情報開示タスクフォース)提言」も踏まえ、「Climate & Nature Report」(図表3)として気候と自然の課題への取り組みに関する統合的な開示を開始しています。TCFD提言、TNFD提言ともに気候や自然の課題に対する組織の取り組みや財務的な影響を、ガバナンス、戦略、リスク(とインパクト)管理、および指標・目標の4つの柱で開示することを求めています。気候関連課題であればGHG排出量がインパクトを計測する指標であり、自然関連課題についてはGHG排出量に加えて、陸域・淡水域・海洋の利用変化、資源搾取、汚染、侵略的外来種などといった自然や生物多様性に影響を与えるインパクトドライバー(直接的な影響要因)についてそれぞれ指標が設定されています。TCFD提言やTNFD提言に基づく開示は、気候と自然の領域において企業がどのような戦略の下でインパクト創出(ネガティブ・インパクト削減を含む)に取り組んでいるか、その実現のためにどのようなガバナンスを実施しているか、ひいては脱炭素社会や自然と共生する社会へのトランジションが進む中でどのように組織としての持続可能性を確保していくかを、ステークホルダーに対して説明する文書と言えます。

以降は、当金庫の「Climate & Nature Report」の内容を一部抜粋する形で、インパクト創出、環境社会課題の解決に向けた取り組みをいくつかご紹介したいと思います。

(図表3)農林中央金庫 「Climate & Nature Report 2025」

出所:農林中央金庫

2.サステナブルファイナンスの取り組み

金融機関である当金庫に第一に求められる役割はファイナンスを通じた環境社会課題の解決、インパクトの創出への貢献であると言えます。それを実践するため当金庫は「2021年度から2030年度の10年間でサステナブルファイナンスの新規実行額10兆円」という目標を設定しました。これまで、株式・社債投資や国際機関債といった市場運用資産において、グリーンボンドをはじめとする国際的なフレームワークに準拠あるいは第三者認証が付されたプロダクトへの投資を行ってきた他、企業向け貸し出しにおいてやグリーンローン、サステナビリティ・リンクト・ローンなどの提供、そして洋上風力発電など脱炭素や社会課題解決に資するインフラなどへのプロジェクトファイナンスに取り組んできました。2022年度からはインパクト投資を行うファンドへの投資も開始しています。これらの取り組みは2024年度末時点で、既に累計実績9兆円に到達し、今後更なる役割発揮に向けた目標の見直しも検討しています。

サステナブルファイナンスの実践により、例えば、世界最大の国際金融機関であり、気候変動対策に対する最大の資金提供者の一つである欧州投資銀行が発行する自然災害リスクマネジメントをテーマとしたサステナビリティ・アウェアネス・ボンドへの投資を通じて、気候変動への適応の課題や、自然災害リスクマネジメントの実現に資するインフラ整備等に資金を提供しました。世界銀行が発行する生物多様性保全をテーマとしたサステナブル・ディベロップメント・ボンドへの投資においては、開発途上国における生物多様性の保全やその重要性の啓発に貢献してきました。インパクト創出の現場を担う主体は発行体である国際機関の更にその先にいるという点で、一投資家である当金庫の資金提供による貢献は部分的かつ間接的にならざるをえません。しかしながら、気候変動や自然の喪失といった地球規模の課題に対して、当金庫があまねく直接投融資を行うことは現実的・効率的ではなく、専門性を持った機関を通じて、課題の重要性・深刻度に応じて効果的に資金が配分される仕組みに投資を行うことは、機関投資家としてインパクト創出に貢献し得る一つの有効なアプローチではないかと考えています。

また、企業融資を通じたインパクト創出への貢献として、2024年度にはポジティブ・インパクト・ファイナンス(以下、PIF)の提供を開始しました。PIFは、企業活動が環境・社会・経済に及ぼすインパクトを包括的に分析・評価し、指標と目標を設定したうえで、モニタリングを通じてその実現に向けた継続的なエンゲージメントに取り組むファイナンス手法です。当金庫が株式会社バローホールディングスに提供したPIFでは、バロー社の事業活動を通じた地域とのつながり、将来を担うこどもの支援、次世代に環境資源を残すといった一連のサステナビリティ活動について包括的に評価のうえ、インパクトKPIを設定しました。当金庫は農林水産業に立脚した金融機関としてバロー社のKPI達成を支援することで、同社が目指す「100年後のこどもたちにつなぐ持続可能な社会づくり」の実現を後押ししています。

その他には、系統金融機関とも連携し、脱炭素社会の実現に向けた長期的な戦略に基づきGHGの削減に取り組む電力会社に対し、JAバンク会員で資金調達を目的としたシンジケート団を組成してトランジション・ローンを実行するといった取り組みも行っています。

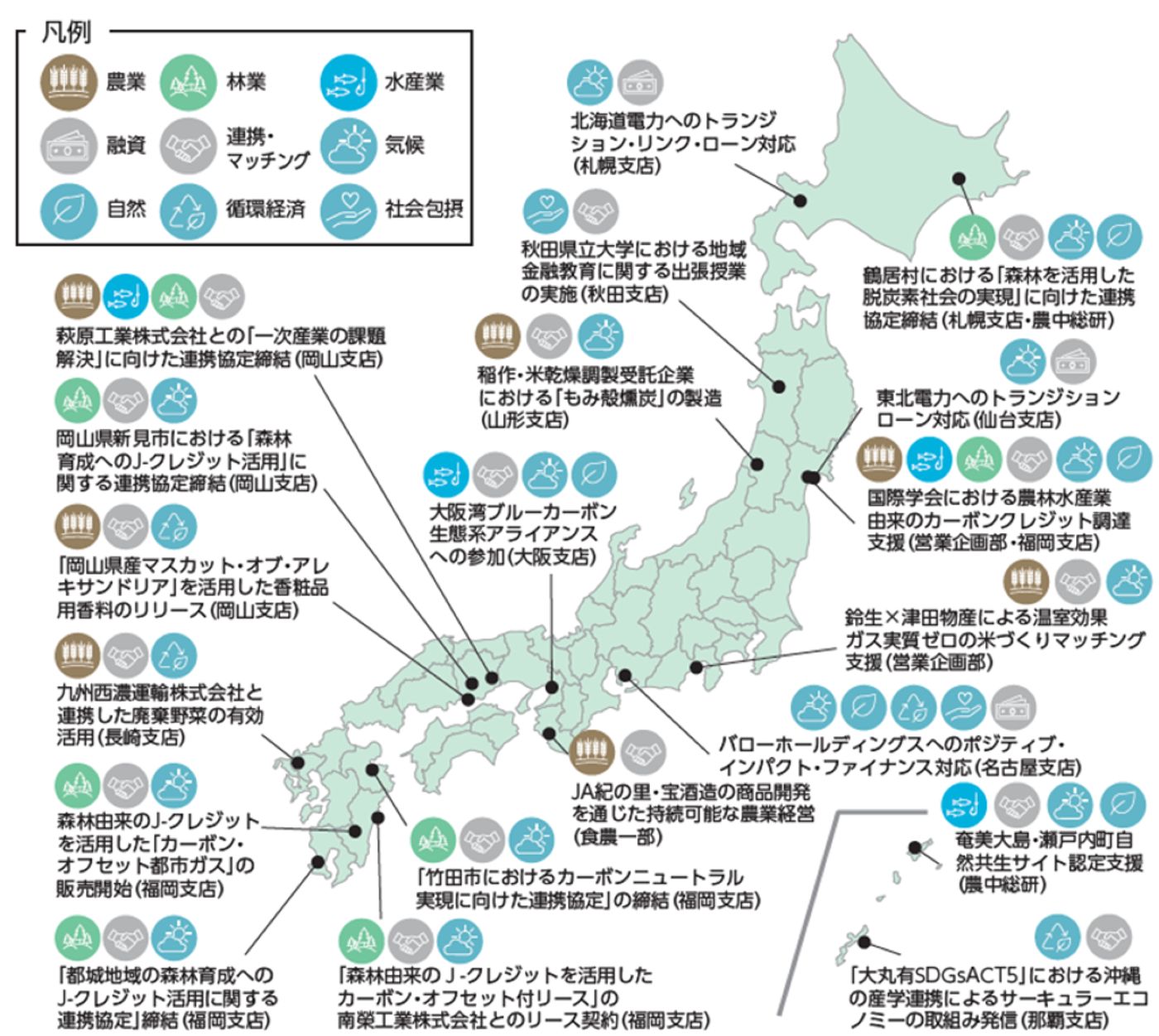

3.地域における取り組みと農山漁村のインパクト可視化

当金庫は組織として目指すありたい姿に向けて、金融のみならず地域のステークホルダーと連携した様々な取り組みを従来から行っています。同時にそのような取り組みは、何らかの形で農林水産業や地域の課題に関連することから、当金庫内においても「農中らしい取り組み」といった漠然とした自己評価で物事が進んでしまい、目指すべきインパクトが創出されているのか、定量的なインパクト評価が十分になされていないのではないか、という課題感がありました。そこで各部拠点で行われる取り組みにかかるロジックモデルの作成、インパクトの可視化へのチャレンジを開始しており、サステナビリティやインパクト評価になじみのない担当者でも取り組みを進められるようIMM(インパクト測定・マネジメント)ハンドブックを策定し社内で共有しています。

(図表4)2024年度における農林水産業・地域社会の活性化にかかる主な取組事例

出所:農林中央金庫

ロジックモデルを取り入れた事例の一つとして、鳥取県で実施したブルーカーボンプロジェクト※4をご紹介したいと思います。

本プロジェクトは、ムラサキウニ増殖に伴う磯焼け問題に対し、藻場によるブルーカーボン効果(GHG削減)と⽔産資源の回復を企図し、当金庫が⿃取県・⿃取県漁協・⽇本財団と連携し、⿃取ブルーカーボンプロジェクトとして地域で取り組みを展開したものです。定量的なインパクト指標の設定と計測は今後の課題ながら、取り組みをロジックモデル化することによって、取り組みの質の向上や、例えばこういう展開ができるのではといった、それまで気付いていなかったインパクト創出のパスウェイ(経路)の発見にもつながると考えています。また、昨今、非常に重要な論点でもあるインパクトを訴求する上でのウォッシュの回避にもつながっていくと考えています。

(図表5)鳥取県漁協、鳥取県、農林中央金庫の取組みのロジックモデル

出所:農林中央金庫

加えて、国内における農林水産分野でのインパクトに関する動向として、農林水産省による地域・農山漁村が直面する気候変動や自然の喪失、また人口減少や高齢化といった社会課題への対応、関係人口の増加に向けた施策についても紹介したいと思います。

2025年3月に、農林水産省は農山漁村の課題解決に企業や金融機関の参画を促すことを目的に「農山漁村インパクト可視化ガイダンス」を公表しました。筆者もその検討会に委員として参画し、ガイダンスの策定に関わりました。近年、ESG投資やSDGsの観点から、農山漁村が持つ自然資本や地域資源の価値が再評価されており、企業が地域課題の解決に貢献しながら自社の価値創出にもつなげる動きが広がっています。こうした背景を踏まえ、同ガイダンスは、農山漁村における取り組みの社会的・環境的インパクトを「見える化」し、企業のマテリアリティと結びつけやすくすることを目的としています。ガイダンスの内容は、インパクトの基本的な考え方やロジックモデルの作成方法、測定・開示の手法などを整理した概論に加え、具体的な因果関係の可視化事例を掲載しています。また、企業が地域に資金や人材を提供する際の手法や、IMMの概要など、自治体や企業が連携して地域課題に取り組むための実装支援を意図しています。

2025年8月には「農山漁村における企業によるインパクト創出促進・証明書制度創設検討会」を設置し、企業の参画を一層促すための制度設計の検討を開始しています。この検討会では、企業等が農山漁村に対してインパクトを創出する取り組みに対し、国が「インパクト証明書」を発行する仕組みを構築することを目的としています。2025年10月にはその先駆けとして農山漁村に貢献する企業等の取り組みを国が証明する「取組証明書」制度を創設し、その第1回募集を開始しました。

※次号では、気候関連、自然関連、食農バリューチェーンのトランジションに向けた対応について取組事例を交えて紹介します。

■執筆者プロフィール

農林中央金庫 経営企画部 部長代理 増岡 宏和(ますおか ひろかず)

(現Norinchukin Bank Europe N.V. 経営企画部長)

【経歴】

2006年(平成18年)に農林中央金庫に入庫。

外国為替トレーディング、運用子会社での機関投資家向けファンドの企画業務を経て、経営企画部門や国際金融協会への出向を通じて国際金融規制・監督対応、国際金融当局向け政策提言を担当、その後リスク管理部門でTCFD提言への対応や環境・社会リスク管理態勢の構築を含むリスク管理枠組みの企画・運用を経験。2022年より経営企画部にて、農林中央金庫のネットゼロ、ネイチャーポジティブ、サーキュラーエコノミーなどの実現に向けた取り組みを主導。2025年11月より現職。

Norinchukin Bank Europe N.V.はオランダ・アムステルダムにおける農林中央金庫の子銀行。

温室効果ガス排出量の算出、報告は、GHGプロトコルに基づいています。GHGプロトコルでは、企業の事業活動に伴うGHG排出源を3つのScopeに分類しています。

Scope 1(スコープ1)

自社の事業活動からの直接的なGHG排出のことを指します。算定対象の例として、燃料の燃焼により発生するCO2やCH4、セメントの製造過程において化学プロセスで発生するCO2、エアコンの製造の際に漏出するフロンガスなどが挙げられます。

Scope 2(スコープ2)

他者から供給されるエネルギーの消費を伴う事業活動による、間接的なGHG排出を指します。他者から供給される電気や蒸気が主な算定対象となります。消費した電力は、生成元をたどると発電事業者によって燃料が燃焼されています。その燃料燃焼によるCO2排出量を、間接的なGHGの排出量として算定する必要があります。

Scope 3(スコープ3)

Scope 1、Scope 2以外の事業者のサプライチェーンにおける事業活動によって排出されるGHGを指します。サプライチェーン全体のCO2排出量について、自社の経済活動がかかわる部分を切り出してScope3として算定する必要があります。

Scope 3は、その活動によって15のカテゴリーに分類されます。

(Zeroboardのホームページ https://www.zeroboard.jp/service/zeroboard より引用)

温室効果ガス排出量の算出、報告は、GHGプロトコルに基づいています。GHGプロトコルでは、企業の事業活動に伴うGHG排出源を3つのScopeに分類しています。

Scope 1(スコープ1)

自社の事業活動からの直接的なGHG排出のことを指します。算定対象の例として、燃料の燃焼により発生するCO2やCH4、セメントの製造過程において化学プロセスで発生するCO2、エアコンの製造の際に漏出するフロンガスなどが挙げられます。

Scope 2(スコープ2)

他者から供給されるエネルギーの消費を伴う事業活動による、間接的なGHG排出を指します。他者から供給される電気や蒸気が主な算定対象となります。消費した電力は、生成元をたどると発電事業者によって燃料が燃焼されています。その燃料燃焼によるCO2排出量を、間接的なGHGの排出量として算定する必要があります。

Scope 3(スコープ3)

Scope 1、Scope 2以外の事業者のサプライチェーンにおける事業活動によって排出されるGHGを指します。サプライチェーン全体のCO2排出量について、自社の経済活動がかかわる部分を切り出してScope3として算定する必要があります。

Scope 3は、その活動によって15のカテゴリーに分類されます。

(Zeroboardのホームページ https://www.zeroboard.jp/service/zeroboard より引用)

ブルーカーボンの主要な吸収源としては、藻場(海草・海藻)や塩性湿地・干潟、マングローブ林があげられ、これらは「ブルーカーボン生態系」と呼ばれています。

(環境省)

ブルーカーボンの主要な吸収源としては、藻場(海草・海藻)や塩性湿地・干潟、マングローブ林があげられ、これらは「ブルーカーボン生態系」と呼ばれています。

(環境省)