Web 共済と保険2025年6月号

リスク移転の役割と最近の動向(上)

共済や保険といった保障事業では、自然災害のような巨大なリスクの移転方法として、再保険が活用されています。

本稿では、「リスク移転の役割と最近の動向」の上編として、再保険の解説ならびに2025年4月の更改へ影響を及ぼしたさまざまな要因について、エーオン リインシュアランス ソリューションズの植野秀彬氏に解説いただきます。

再保険について

再保険について、まず簡単に説明いただけますか?

共済や保険などを陰で支える、保障事業のための保険です。再保険は様々な場面で活用されますが、代表格は「巨大災害リスク向けの再保険」です。

保障事業は、平均的にどの程度の損害が出るかを前提に掛金を設定して、その掛金を元手に将来の共済金の支払いを行う方法が取られています。平均的な損害に足りる掛金を毎年、安定的に受け取るわけですが、一方で、災害はいつ、どのような規模で発生するのかわかりません。そのため、東日本大震災のような巨大な災害が発生したときに、これを毎年定額の掛金で対応するのは容易ではありません。

そうした時の対処法のひとつが再保険です。再保険があれば、巨大災害のときに再保険会社から再保険金が支払われるので、巨大災害に耐えられる保障制度が作れますし、実際に災害が発生しても、無理なく共済金を支払うことができるようになります。

再保険にはリスク分散という機能があります。共済団体や保険会社(以下、再保険の買い手を意味する「出再者」と記載)が扱うリスクを複数の再保険会社に分けることで、特定の災害が特定の出再者に与える影響は軽減されます。例えば、地震リスクを日本国内だけでなく、世界中の再保険会社に分散すれば、一つの出再者が背負う負担が小さくなり、安定性が向上します。

御社(エーオン)は、どのように再保険に関わるのでしょうか?

私たちは再保険の「仲立人(ブローカー)」です。自然災害のような巨大なリスクに対応するには、世界中の再保険会社の協力が不可欠です。そこで、再保険ブローカーが世界の数十社、時には100社に及ぶ再保険会社との契約の橋渡しをします。

再保険会社は世界各地にあり、世界中の様々なリスクを取り扱っています。こうした中でブローカーとして、グローバルな視点から専門の知見を活かし、再保険会社側ではなく再保険の買い手(出再者)の側に立った交渉を行っています。これは、出再者による自然災害保障提供を支える重要な責務を負ったプロフェッショナルな仕事であると思っています。

日本の再保険契約は毎年4月に更改されるのが一般的であり、本レポートを執筆している4月は、ちょうど2025年4月の再保険更改が終わったところです。

2025年4月再保険更改

どのような更改でしたか?

紆余曲折はありましたが、最終的には再保険の買い手である出再者が交渉上優位な展開となり、価格も対前年1割減といった水準で低減することができました。

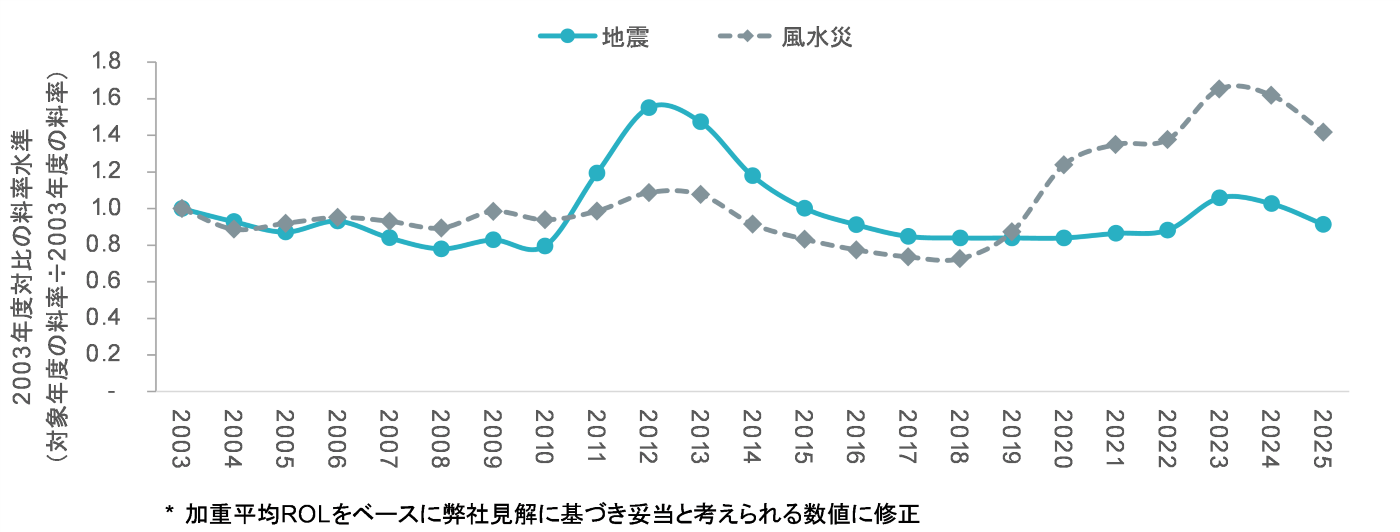

図1「自然災害向け再保険料率の推移」をご覧いただくと、市場のひっ迫から2023年更改では料率上昇を受け入れざるを得なかったものの、今更改を通じて、短期間で2022年水準に料率を概ね戻すことで、再保険市場の回復力を示せたと考えています。

【図1】自然災害向け再保険料率の推移 (対象:日本の地震リスクならびに風水災リスク)

出典: Aon's Reinsurance Solutions

再保険料率の変動はどのような要因で起こるのでしょうか?

料率の推移をご覧になっていただくと、2011年の東日本大震災後には地震の料率が、2018・2019年の台風の後には風水災の料率が大きく変動しています。このように再保険の支払額が大きい災害が発生すると大きな変動は生じますが、それ以外の年度にも増減は見られます。こうした変動が生じる要因の一つとして、損害発生状況と再保険の需給バランスが挙げられます。

ここ数年の損害発生状況と価格の関係は?

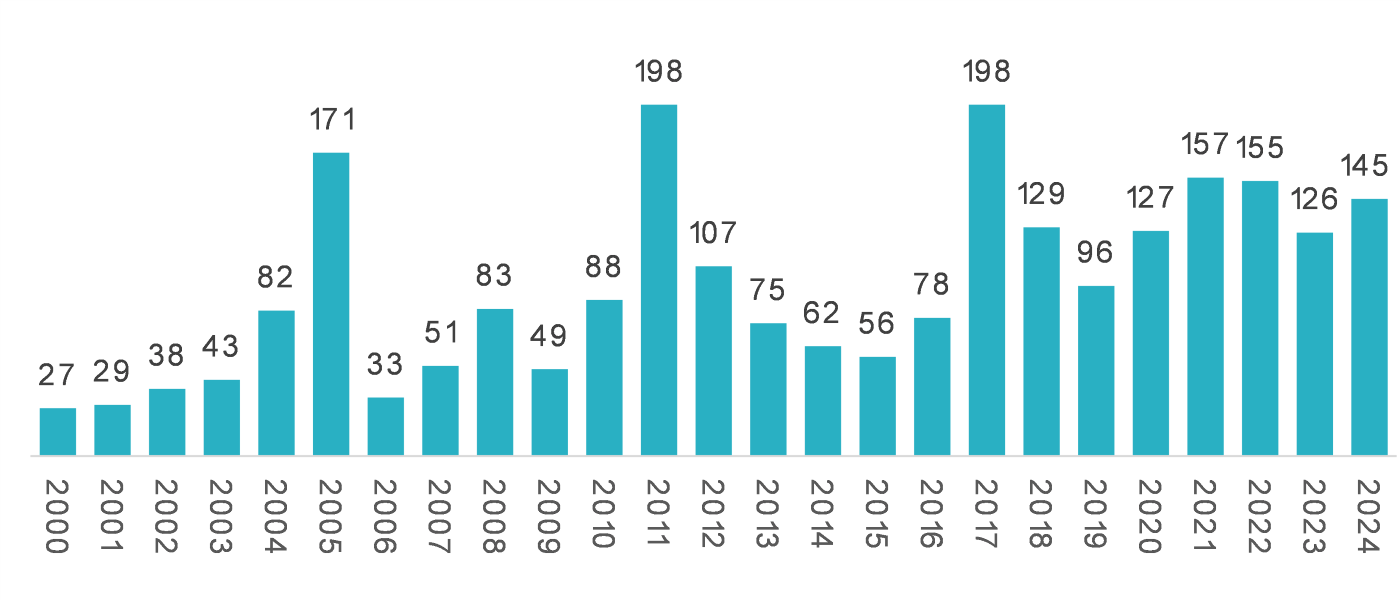

図2「全世界の自然災害による保険損害額」のとおり、世界的に見ると、自然災害による保険損害額は長期的な増加基調にあり、特に2017年以降、損害額が高止まりしています。増加した主な要因は、ひょう害、水害、山火事などの中規模気象災害の頻発です。

【図2】全世界の自然災害による保険損害額 (単位:10億米ドル、2024年度物価水準に調整)

出典: Aon Catastrophe Insight

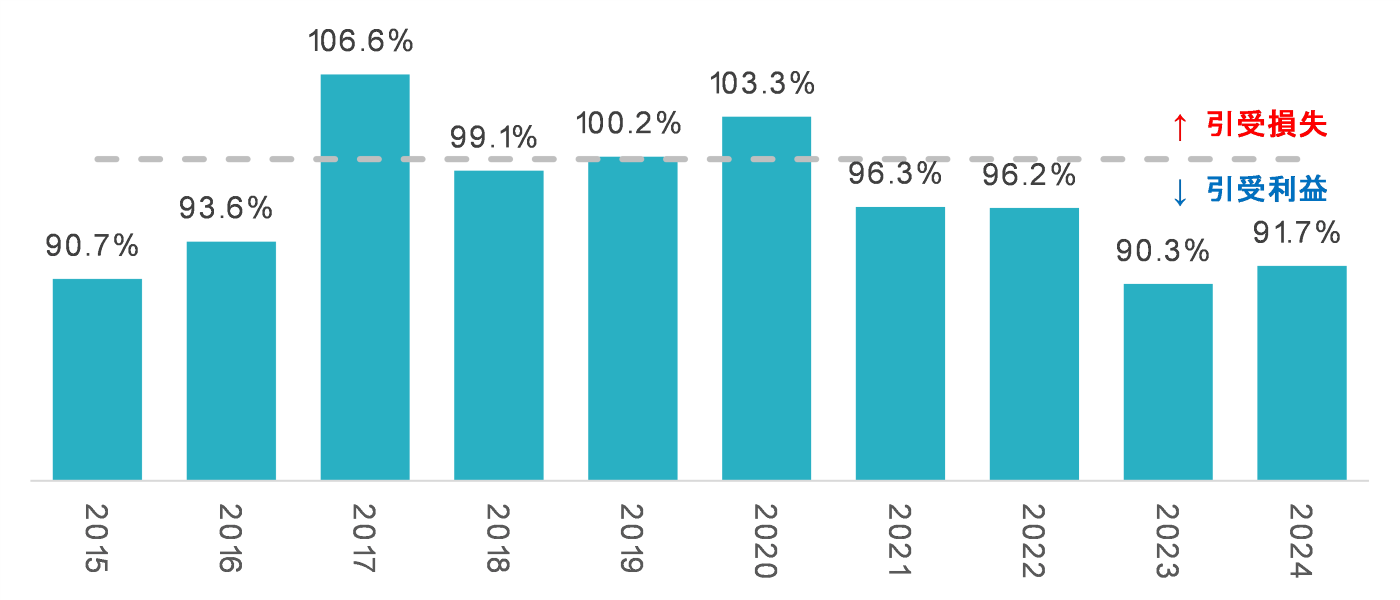

特に災害が急増した2017年以降、再保険業界のコンバインド・レシオ(図3)※1は高い水準となり、引受損益は低迷し、特に自然災害の再保険では引受損失状態が続きました。そこに、インフレによる事業コストの増加や、金利上昇に伴う資本コストの増加など、再保険会社側のコスト増も新たな課題として重なりました。

【図3】再保険業界のコンバインド・レシオ

出典: Company financial statements / Aon's Reinsurance Solutions

その結果、2023年の更改における料率は、前年に再保険の支払いがなかった契約においても2割超、特に米国では5割程度におよぶ上昇となりました。また、再保険からの支払が発動する損害額の設定水準も大きく上昇したことにより、損害の主要因となった中規模災害も出再者側が自己負担する構造へと変更されました。

その後も自然災害による出再者側の負担する損害は多かったにもかかわらず、2023年・2024年の再保険会社の業績は好調でした。この主な要因として、再保険料率が大きく値上がりしたこと、中規模災害について再保険会社が負担する損害の比重が減ったこと、の二点が挙げられます。そこで今更改では、再保険の収支構造が大きく改善した状況を踏まえて、再保険料率の揺り戻しを求める展開になりました。

2024年の損害による影響は?

2024年1月の能登半島地震は大きな災害でしたが、再保険に特段の影響はありませんでした。2024年8月の日向灘地震で南海トラフ地震臨時情報が発表されたことは世界的にも注目されましたが、科学的な知見等について説明を尽くすことで、更改への影響を抑えることができました。

一方で、より懸念されたのは米国の巨大災害損害でした。2024年9月に起きたハリケーン・ヘリーンでは、米国東海岸で広域にわたる水害が発生しましたが、被災地における洪水保険の付保率が低かったことから、保険業界の損害は約175億米ドル(約2.6兆円)と米国ハリケーンとしては中規模でした。

続いて10月には、ハリケーン・ミルトンという最強クラスのハリケーンがフロリダに接近しましたが、上陸直前で勢力が減退したこと、人口集積地域を避けて上陸したこと、近年のハリケーンを受けた屋根材などの暴風性能強化といった対策が奏功したことから、保険業界の損害は約200億米ドル(約3兆円)と同じく中規模でした。

いずれも損害の相当部分を現地保険会社が自己負担する規模にとどまったことで、再保険会社としては2024年度を好調な業績で着地しています。こうした背景のもと、2025年1月更改では、再保険の料率は揺り戻す形で1割程度の引下げが行われました。

これを受けて日本の4月更改では、1月更改の動向を踏襲した料率削減を目指す展開となりましたが、まさにその更改計画を立てていた2025年1月に、カリフォルニア山火事が発生しました。

この災害による保険業界の被る損害の想定は非常に複雑で、たとえば、山火事損害の出火原因となった電力会社に対する賠償請求の状況次第で大きく変動しうるなど、様々な側面で不確実性が伴い、業界全体が見通しの立てにくい状況に置かれました。また、損害額としては、大型ハリケーン損害に匹敵する500億米ドル(約7.5兆円)といった水準まで想定されるなど、市場全体が緊張状態になりました。

現在、エーオンでは、山火事によって保険業界が被る損害を320~380億米ドル(約4.8~5.7兆円)、そのうちの110~170億米ドル(約1.7~2.6兆円)を再保険業界が負担すると想定しています。これは再保険会社の業績に影響を与える規模で、再保険会社からは、4月の日本の更改に向けて、料率を削減できる環境ではなくなった、少なくとも料率削減は減速すべき、という立場が取られました。

こうした中で買い手側での交渉の決め手になったのが、再保険の供給能力の動向と、日本市場での差別化の取り組みです。

再保険の供給能力とはどのようなものでしょうか?

再保険事業は大きい災害が発生した時に損失が出るので、損失に耐えうる資本力が求められます。資本量が増えるとよりたくさんの再保険が引受可能になり、資本量が減ると、再保険の引受を抑制する必要が出ます。

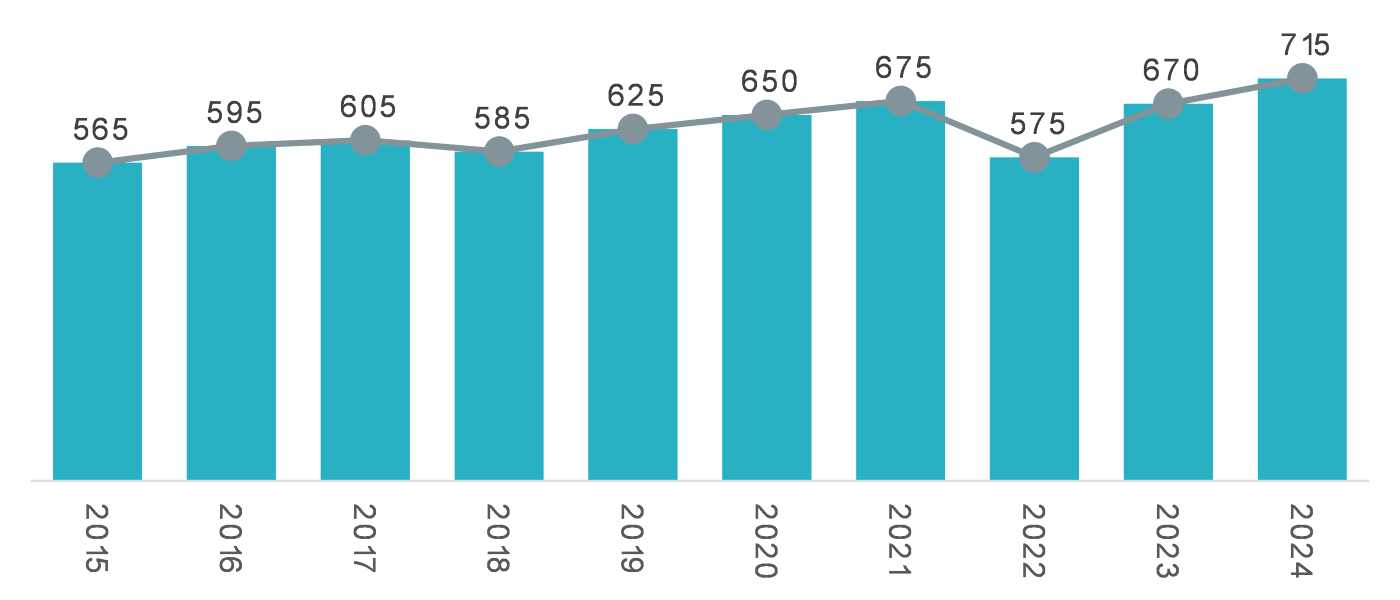

そのため、全世界の再保険会社の資本量の推移(図4)が重要となりますが、再保険市場がひっ迫した2022年末からは大きく回復し、2024年末には過去最高水準となりました。再保険会社から料率に収益性があると評価される中で、資本量の拡大により再保険の供給量が拡大し、供給が需要を上回る状態になりました。

【図4】全世界の再保険市場における資本量(単位:10億米ドル、伝統的資本と代替資本の合計値)

出典: Company financial statements / Aon's Reinsurance Solutions / Aon Securities Inc.

日本市場における再保険更改に向けた独自の取り組み

とはいえ、需給関係ですべてが決まったわけではありません。

日本の4月更改では、カリフォルニア山火事という悪材料がありながらも、1月更改と同等の結果が得られました。損害保険会社の台風向け再保険は、2018・19年の台風で料率が倍増し、さらに2割程度上昇した水準からの揺り戻しという要素がありましたが、状況の異なる共済団体の地震向けの再保険でもこれに概ね相当する水準の料率減が達成できました。

これは、再保険の買い手側による差別化の成果なのだと思います。

日本市場という観点では、東日本大震災などを乗り越えた実績が織り込まれた料率設定であることや、防災の取り組みが行われ、耐震補強や防潮堤の建造など充実した対策がなされていることが挙げられます。

共済団体という観点では、短期的な損益というよりは長期的な持続可能性を重視した方針が取られていることや、それぞれ異なる組合員基盤があり、再保険にもそれぞれ独自性があることが挙げられます。

こうした点を丁寧に説明することで、諸外国との差別化、さらには、日本国内市場での差別化も積極的に行われました。

差別化の取り組みは長年行われてきましたが、近年では、動画等の媒体を使ったコミュニケーションが増えました。再保険会社とは毎年、個別に協議を重ねており、長年の取引を通じて相当の理解が得られていますが、一方で、日本における防災への取り組みの進展や共済団体ならではの特性や方針、取り組みなどは伝わりにくいものです。そこで、面談を通じた対話などは継続しつつも、そこで伝えきれないことを動画などの媒体を通じて伝える、という取り組みが行われました。さらには、再保険会社に対して、科学的な所見や災害対策の成果を分析的なアプローチのもと、定量評価として能動的に示す取り組みも進んでいます。

これらの取り組みによって得られた深い理解が、再保険会社が、今年のような急速な料率の揺り戻しを受け入れ、長期的観点で引受を継続するという判断を支える裏付けとなったのだと思います。

再保険は巨大災害のような極限状態の保障を支える仕組みで、有事の際には売り手と買い手の信頼関係が試される局面となります。だからこそ、交渉においては主張すべきは主張しながら、相互理解と信頼関係強化の取り組みを継続していくことが、共済加入者のための効率的かつ持続的な保障提供には不可欠なのだと思います。

■執筆者プロフィール

植野 秀彬(うえの ひであき)

国内大手損害保険会社で1年間勤務したのち、2007年に入社。

日本のお客様に対する特約再保険の手配やアドバイスに従事する一方、プロダクト・セグメント部門の責任者として、生命・サイバー・賠償責任・海上・信用などの専門領域別チームの構築・育成を行う。上智大学卒。英国Chartered Insurance Institute正会員(FCII)、日本アクチュアリー会・米国アクチュアリー会 準会員(AIAJ・ASA)。