Web 共済と保険2025年7月号

リスク移転の役割と最近の動向(下)

共済や保険といった保障事業では、損害保険会社が巨大な自然災害リスクを避けるため、「キャットボンド」と呼ばれる債券を発行することがあります。

6月号に続いて、「リスク移転の役割と最近の動向」の下編では、この「キャットボンド」の仕組みと最近のキャットボンド市場について、エーオン リインシュランス ソリューションズの菊池佑介氏に解説いただきます。

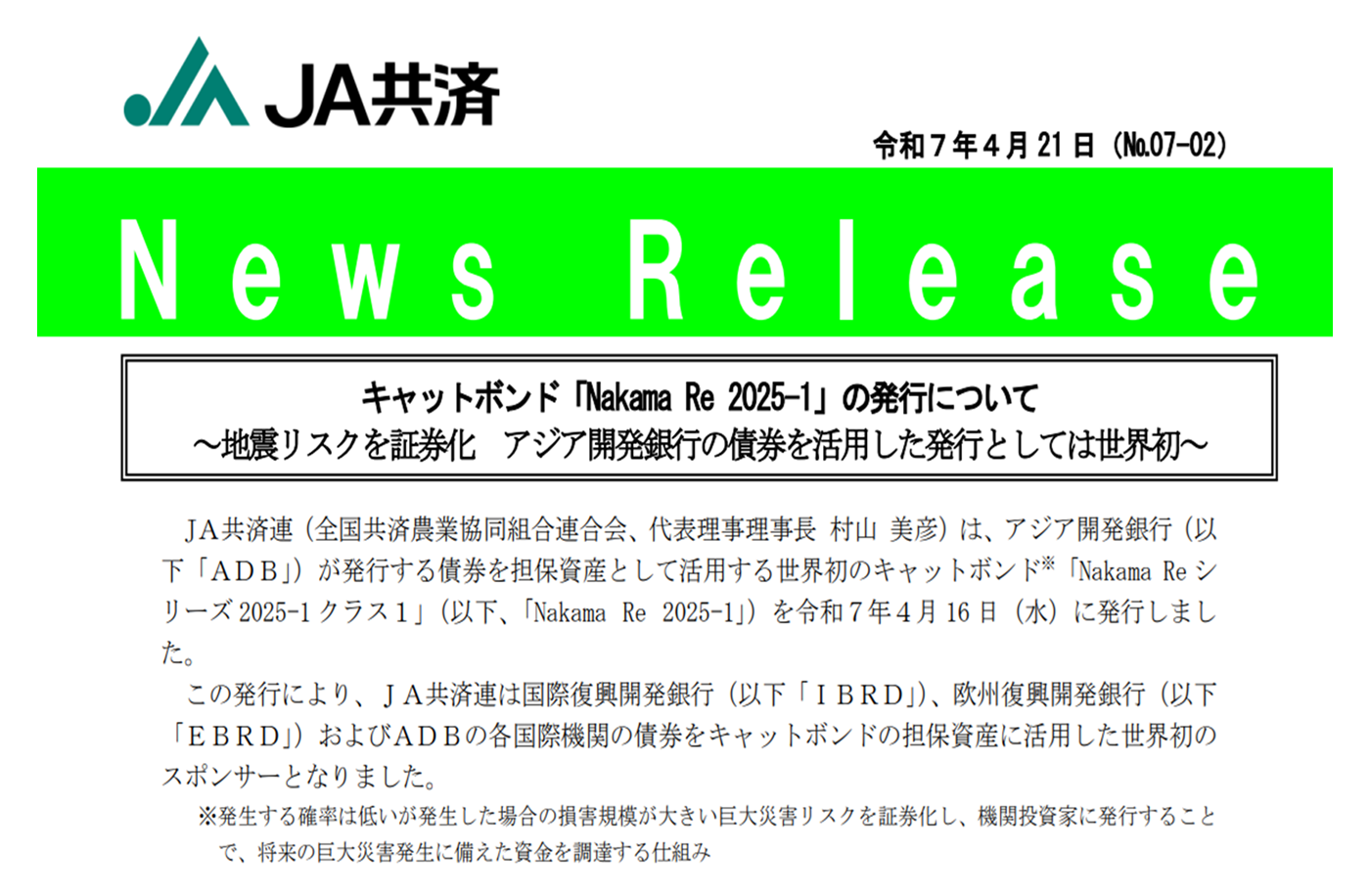

今年4月、JA共済連が地震リスクを証券化したキャットボンドを発行

2025年4月16日、JA共済連(全国共済農業協同組合連合会)が発行した、キャットボンド「Nakama Reシリーズ2025-1クラス1」は、世界で初めてアジア開発銀行と協働した案件として注目を浴びました(図表1)。

(図表1) JA共済連 News Release(令和7年4月21日発行)

出典:JA共済連ニュースリリース 令和7年4月21日(№07-02)

URL: https://www.ja-kyosai.or.jp/news/2025/20250421.html

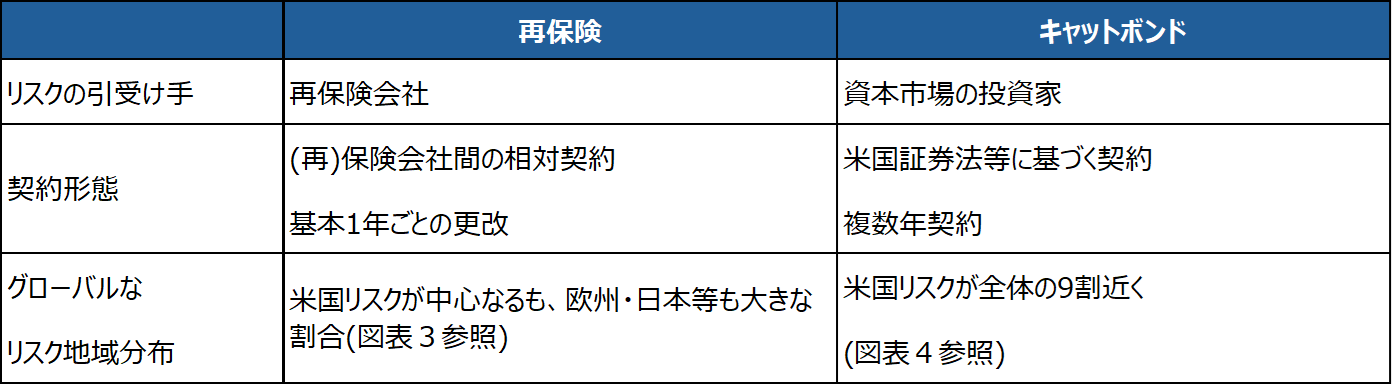

新聞等でも報道されている『キャットボンド』について教えてください。

キャットボンドとは、自然災害等のリスクを(再)保険会社ではなく、資本市場の投資家に債券の形態(証券化して)でリスク移転する仕組みです。キャットボンド(CAT Bond)は、「Catastrophe Bond」の略で、「大災害債」等と訳される事もあります。対象となる自然災害等が発生した場合は、再保険と同様に、保険金の支払いを受ける事ができます。

簡単に説明すると、再保険と同じリスク移転手法で同じような便益を受けるが、①リスクの引き受け手が投資家であり、②証券化し資本市場で取引を行うため、契約形態等が(相対契約の)再保険と異なる、という事です。加えて、(図表2~4)のとおり、欧州や日本の自然災害リスクが大きな割合を占める再保険マーケットと異なり米国リスクが全体の90%近くを占める事も大きな特徴です。

(図表2)再保険とキャットボンドの主な違い

(図表3)グローバル再保険会社の例 スイス再保険における自然災害リスク量

(200年に1回周期/VaR 99.5%)

出典:Swiss Re Annual Report 2024

(図表4)キャットボンド新規発行に占める対象リスクの分布

出典:Aon Securities調べ

近年取上げられる理由を教えてください。

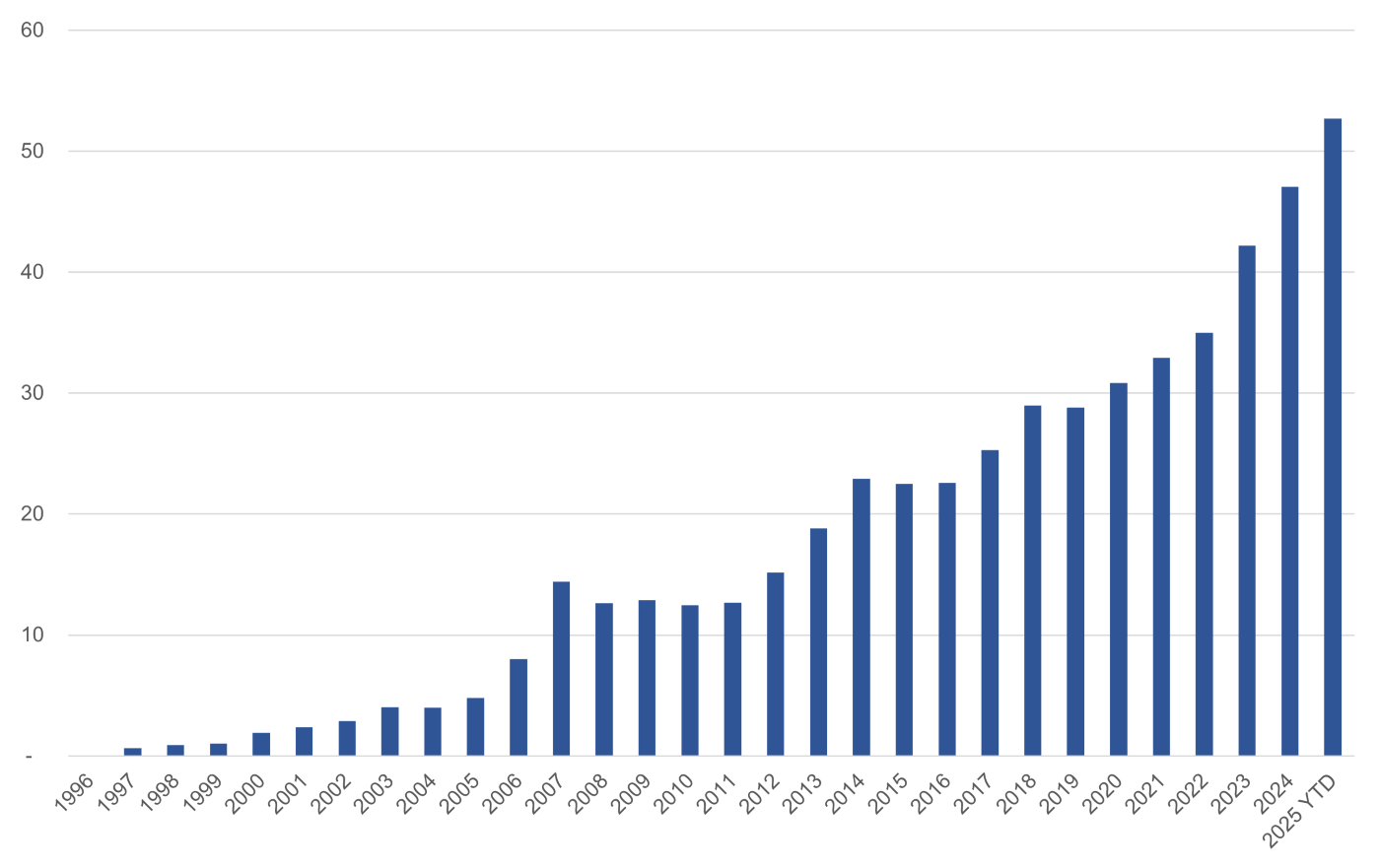

地震や風水災リスクの証券化商品という、他の金融商品には無い特色があり、注目を浴びやすいだけでなく、キャットボンド市場自体が急激に拡大していることが理由として挙げられます。足元の発行残高は520億ドル(約8兆円)と、300億ドル(約4.5兆円)だった2020年の年末から約4年間で倍近くまで急成長しています。

米国を中心とした(再)保険カバー確保を必要とする保険会社・保険者のニーズと、これまでの株・債券投資に加えて代替投資(詳細後述)を拡大する投資家資本がうまくマッチする形で、市場の急拡大をけん引しています。

また、キャットボンド投資のリターンは非常に高く、(図表5)のとおりヘッジファンド対比でも高いリターンを継続しています。

(図表5)グローバルキャットボンド発行残高

(10憶米ドル)

出典:Aon Securities調べ

キャットボンドの歴史を教えてください。

キャットボンドの誕生は1990年代に遡ります。米国では、1992年のハリケーンアンドリューや1994年のノースリッジ地震等の大規模な自然災害が多発したことにより、保険会社や再保険会社は当時、過去最大規模となる多額の保険金を支払う事態に陥りました。

再保険会社による再保険の引受条件もより厳しく、かつ引受けできる金額も減少した事もあり、幅広くリスクを移転する方法を求める声があがり、大規模な自然災害によるリスクの保障を保険市場だけではなく、直接、資本市場からの資金調達にまで広げる動きが本格化しました。

そうした中で実現した仕組みが『キャットボンド』です。

キャットボンド市場の今後の見通しは?

上述のとおり、近年市場が急拡大しています。再保険市場が提供する自然災害の「キャパシティ」(引受金額)は全世界で約63兆円(4,200億ドル, 2023年1月, Aon調べ) と見込まれており、キャットボンド市場はその12%(約8兆円)となります。

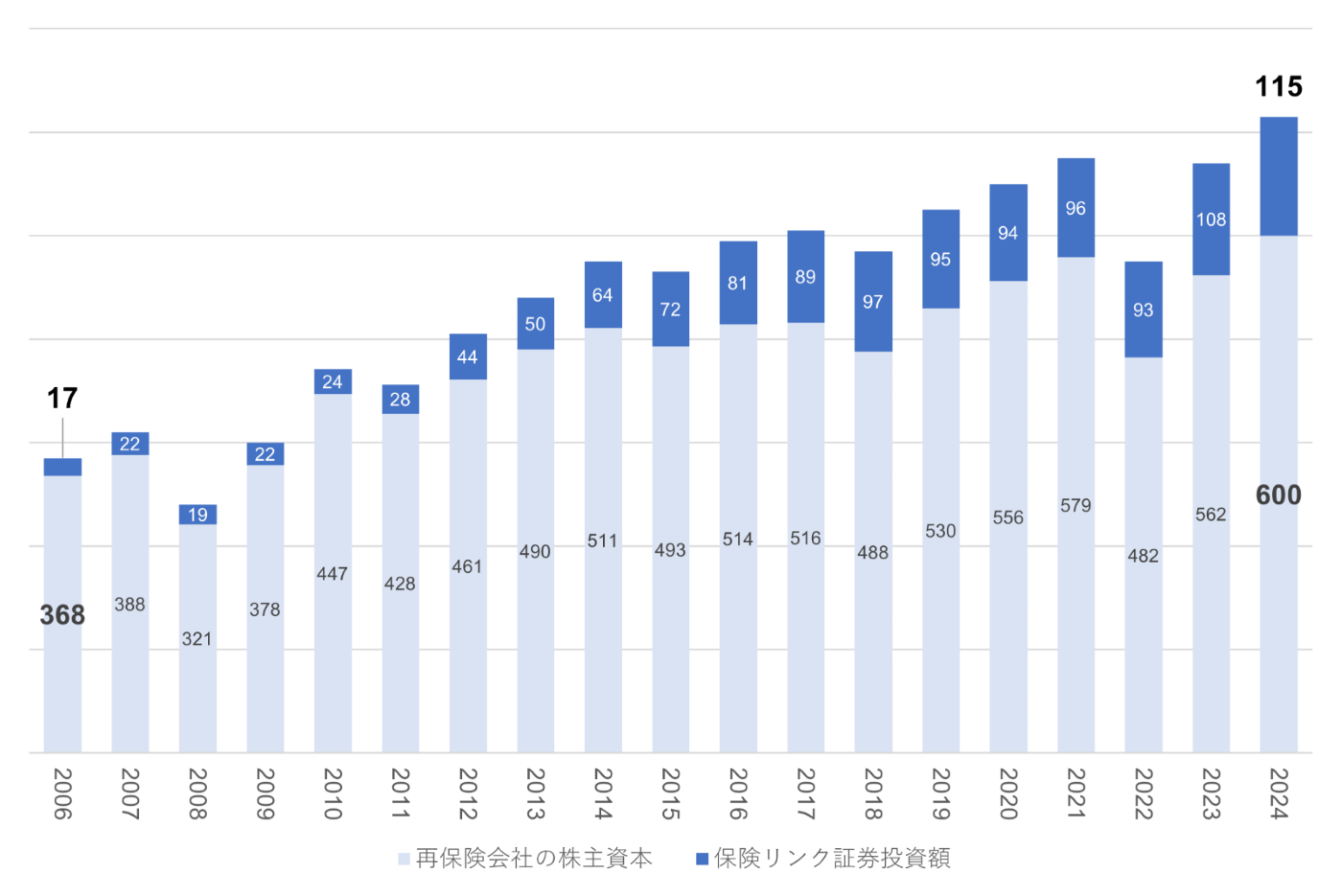

勿論、再保険会社の資本は(図表6)のとおり、近年強化されており、再保険会社の提供するキャパシティも増加していると推察できます。

一方、保険リンク証券全体(キャットボンドはその内5割。残り5割は担保付再保険、サイドカー等他商品)に対する投資も再保険会社の資本余力拡大を上回るペースで急拡大しており、今後も継続して拡大する事が見込まれます。

(図表6)再保険会社の株主資本と保険リンク証券への投資金額の推移

(10憶米ドル)

出典:Aon調べ

投資家がキャットボンドへ投資する理由は?

資本市場の全体感から理由を説明します。資本市場で運用されているお金は約200兆ドル以上と言われており、キャットボンド市場はその0.1%未満の規模でしかない、極めて小さな市場です。その意味で、まだまだ『誰も投資した事が無い』商品であり、その観点から成長の余地が大きいとも言えます。

加えて、『資本市場における代替投資への資金流入』という別のトレンドもキャットボンド市場にポジティブに働いています。

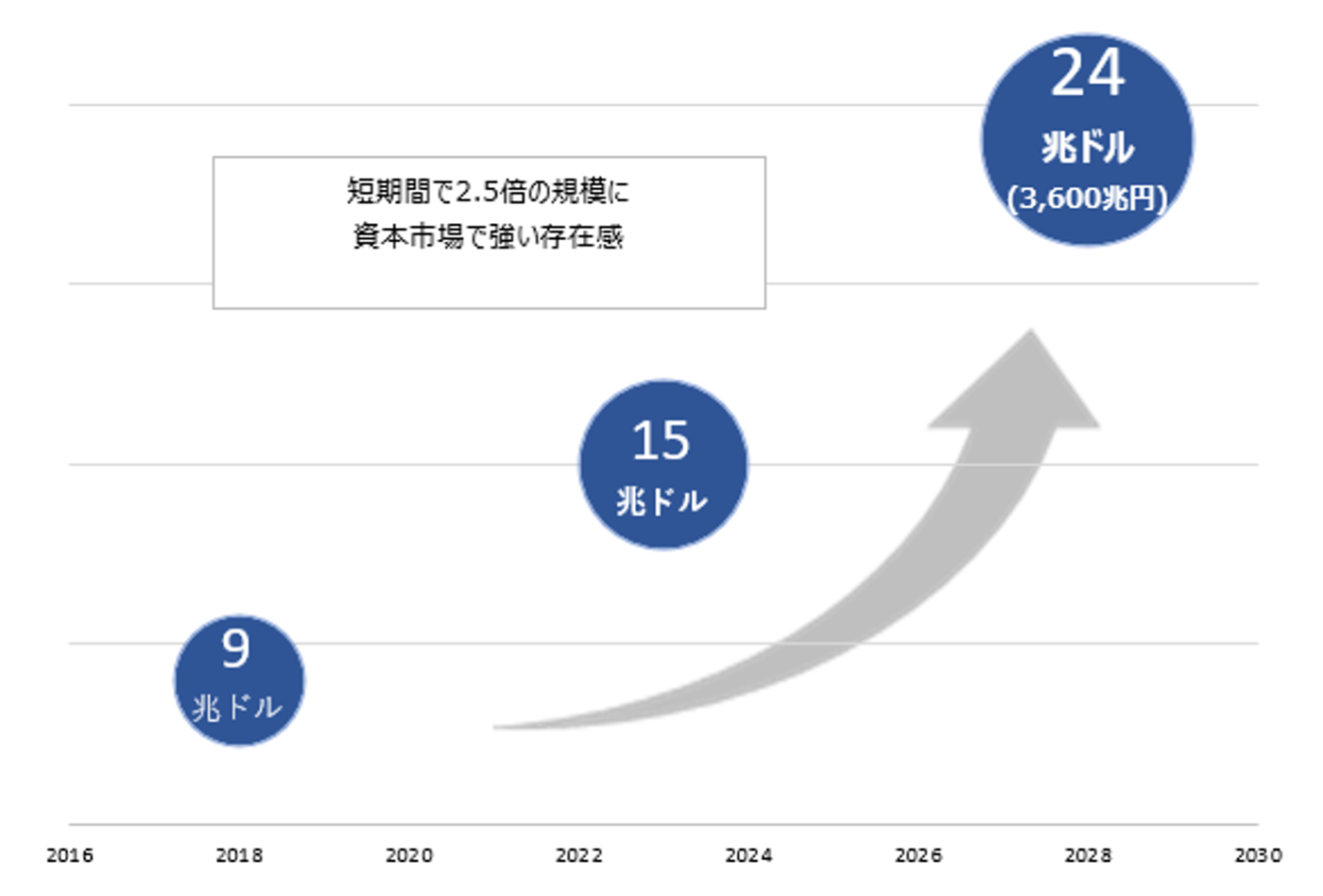

(図表7)をご覧ください。『伝統的資産』と言われる株や債券の投資を主に行ってきた年金基金や、ソブリン・ウェルスファンド等の資本市場における主要投資家が、より高いリターンや分散を求める代替投資と言われる投資を強化しています。代替投資とは一般的には、インフラ・不動産やプライベート・エクイティ(ベンチャー投資含む)、コモディティ等への投資を意味します。この『代替投資』の中に保険リンク証券/キャットボンドも含まれます。

(図表7)拡大する代替投資市場

出典:Preqin

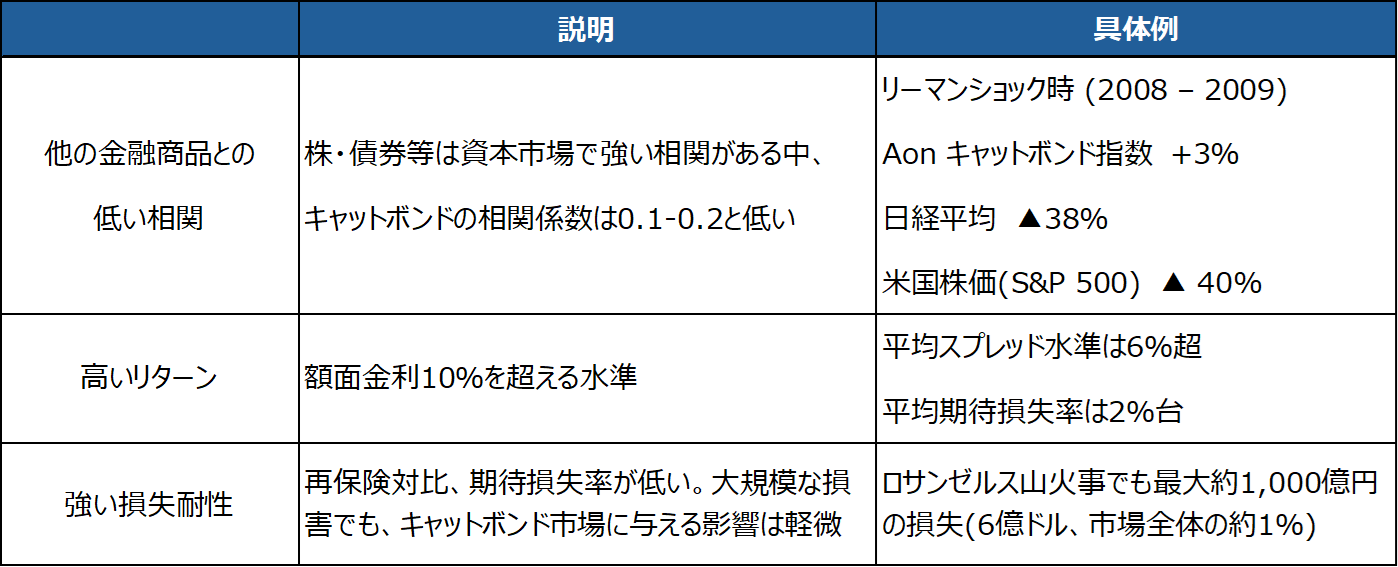

自然災害等の保険リスクを対象とするキャットボンドは、他の金融商品(アセットクラス)との相関が0.2程度(Aon調べ)と極めて低いため、投資家にとって投資ポートフォリオの資本コスト対比のリターン改善に妙味がある他、額面の金利リターンも10%以上を維持する等、理論値だけでなく実績も伴っている事から投資資金が継続して流入しています(図表8)。

(図表8)投資家から見たキャットボンド投資の特長

出典:Aon調べ

また、ロサンゼルスの山火事も影響が小さく、ハリケーンイアン(2022年)の影響も軽微であった事等、キャットボンドが大規模災害にも強い耐性を示したことも、投資家に対する安心感につながっています(図表9)。

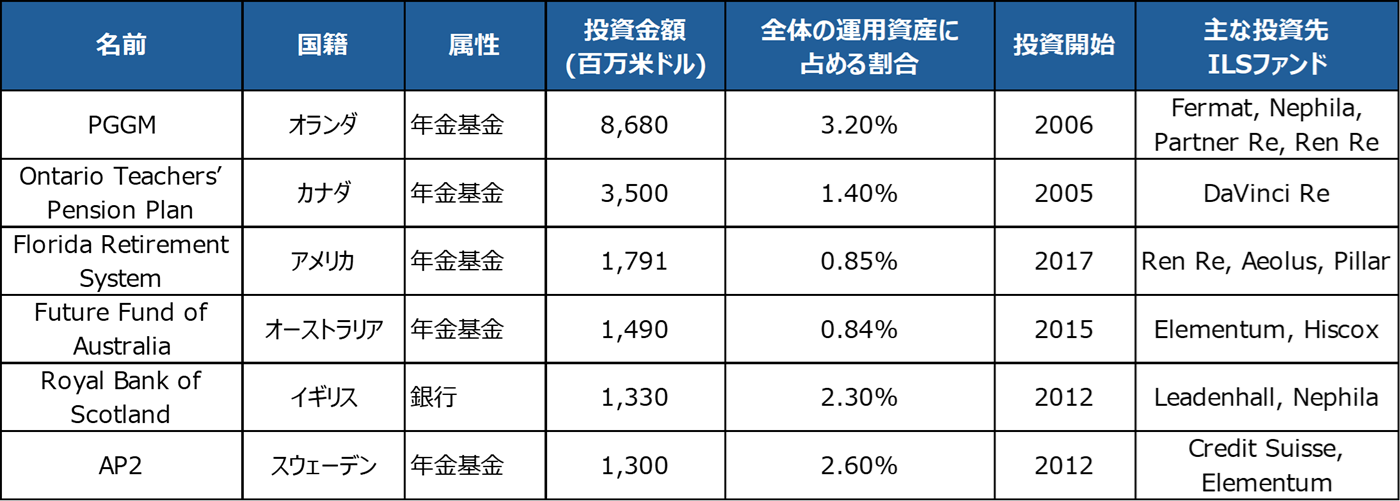

(図表9)保険リンク証券市場に投資をする主な最終投資家

出典:Aon調べ

資本市場からの資金流入が見込まれる中、発行需要は増加するのでしょうか?

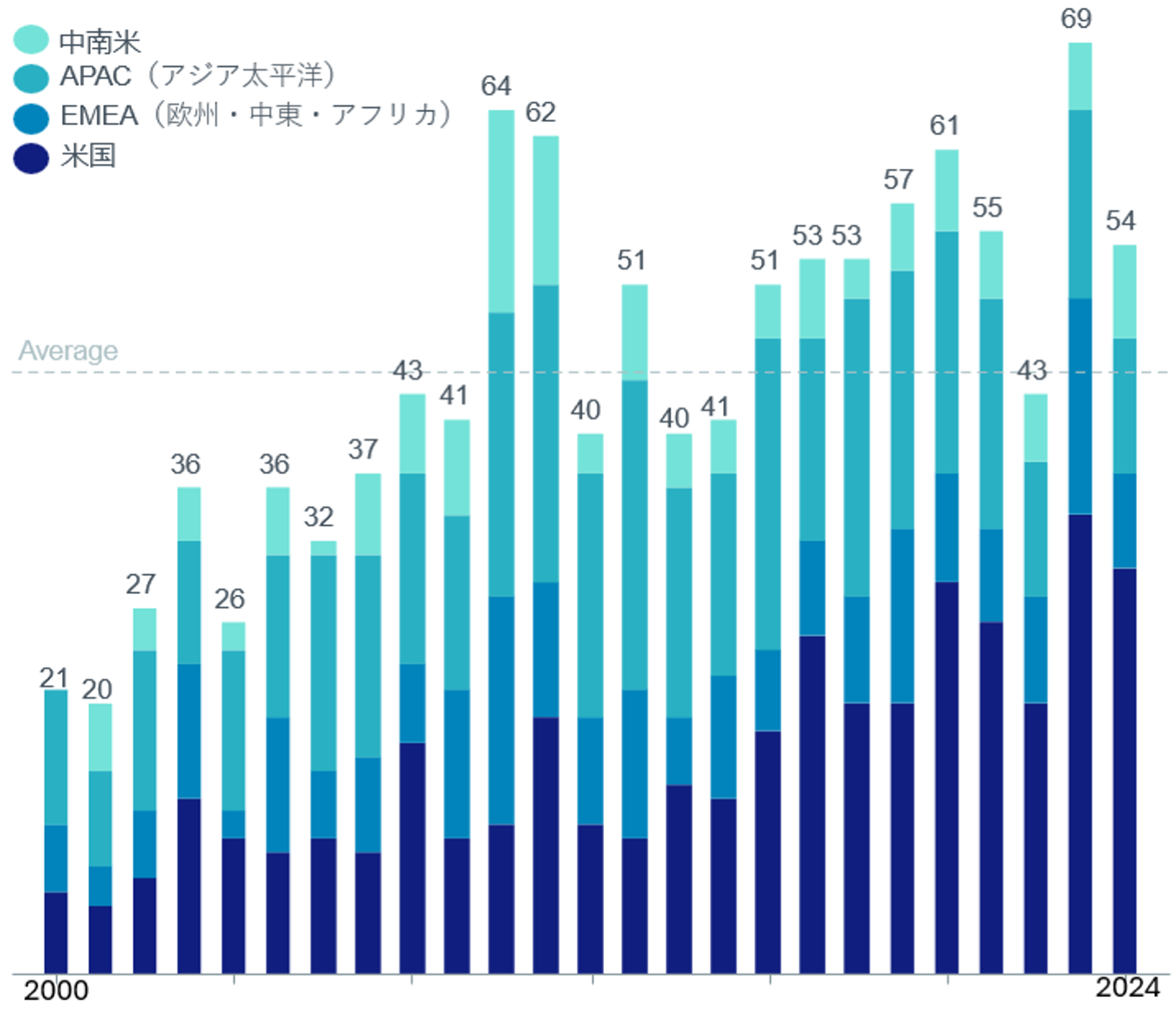

(図表10)は、弊社が調べた経済損失で10億ドル(約1,500億円)以上の自然災害数の推移です。

(図表10) 10億ドル以上の経済損失が生じたグローバル自然災害数推移

出典:Aon 大規模自然災害レポート2025

経済成長や都市への人口集中等を背景に、自然災害の経済損失は拡大し続けており、今後も途上国を中心に急拡大する事が見込まれます(図表11)。

(図表11)2024年に発生した大規模な経済損失が発生したグローバル自然災害

金額単位:10億米ドル

出典:Aon 大規模自然災害レポート2025

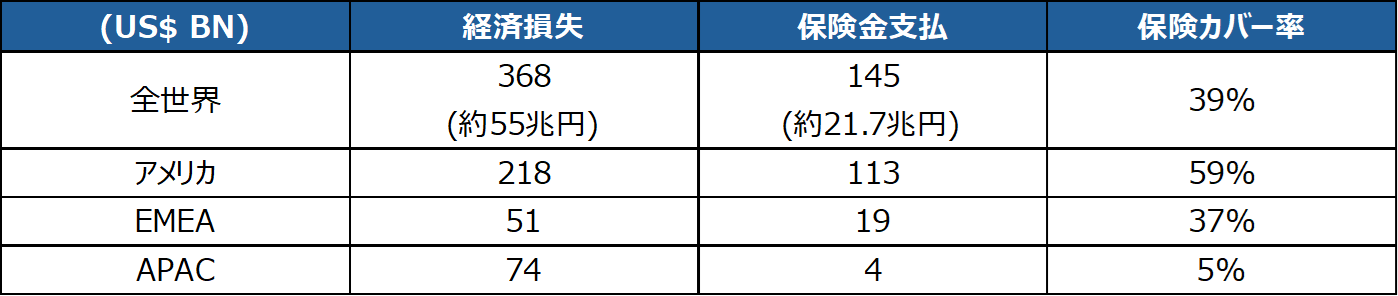

一方、(図表12)は、経済損失に対する共済金・保険金支払いの比率を表したもので、『プロテクション・ギャップ』(保険等でカバーできない部分)の比較となります。地域差はありますが、引続き、保障が『足りない』状況が継続していると言えます。

(図表12) 自然災害に対するグローバルなプロテクション・ギャップ 2024年

金額単位:10億米ドル

出典:Aon 大規模自然災害レポート2025

また、(図表13)のとおり、日本における自然災害でもまだまだプロテクション・ギャップは大きく、こうした社会課題としてどのようにして大規模災害に対応していくのか、議論の余地があります。

(図表13)日本における巨大自然災害に対する保険金支払事例

出典:日本の損害保険-ファクトブック. 日本損害保険協会

潜在的な自然災害に対する補償へのニーズは、継続して高まっており、その観点からも潤沢な資本市場の資金を活用した対応が求められていくものと考えています。

キャットボンド市場の今後の課題は?

現時点でキャットボンドは、資本市場において、『一般な投資商品』とはまだ言えない状況です。また、投資を行うポートフォリオマネージャー層も伝統的再保険アンダーライター(保険引受人)出身の人材が多く、リスク評価の高い知見はありながらも、資本市場や最終投資家への対応という観点で、分析モデルとその適切な理解と合わせて更なる改善の余地があります。

巨大な資金を扱う資本市場の最終投資家にとって、よりなじみある投資商品となるよう、ポートフォリオマネージャーやキャットボンドの発行者がその理解を深め、工夫を重ねることが、投資意欲の拡大とそれによる巨大災害への備えの強化に資するのだと思います。

また、投資家にとって、気候変動に与えるキャットボンドへの影響は不安材料ともなりえるため、当該リスクの正しい理解とその定量評価の発展も今後の課題となる可能性があります。

■執筆者プロフィール

菊池 佑介(きくち ゆうすけ)

スイス再保険のグローバル新卒採用プログラム"IGP"に日本人で初めて採用され入社。APAC地域アンダーライティング管理業務指導担当。アンダーライターとしてチューリッヒ本店・香港アジア本部勤務の後、同社日本支店設立時に帰国。

その後みずほコーポレート銀行に転職し17年勤務。うち9年間米国勤務。サンフランシスコ初代駐在員を務めた他みずほFGシニアIRオフィサー等。米国みずほ証券(NY)を経て2023年より現職。

上智大学卒。米国公認会計士、米国証券外務員(FINRA 7、79、63)、日本アクチュアリー会 研究会員