Web 共済と保険2025年6月号

経済価値ベースのソルベンシー規制(ESR規制)の保険業界への導入について

本稿は、日本共済協会が開催した2024年度第4回業務研究会(2025年2月4日)において、キャピタスコンサルティング株式会社の森本祐司氏にご講演いただいた内容をまとめたものです。(文責:編集部)

1.ESR規制導入までの経緯

2026年3月末から適用となる「経済価値ベースのソルベンシー規制(以下、「ESR規制」)」が、保険会社の経営にどのような影響を及ぼすのか、その内容と背景について説明します。

まずは、ESR規制導入までの経緯です。1996年の保険業法の抜本的な改正により、契約者保護の一環として「ソルベンシー・マージン比率」が導入され、「資本」と「通常の予測を超える危険に対応する額(リスク)」の比率が200%を超えることが健全性の基準とされました。「ソルベンシー」は支払能力を表し、「マージン」はリスクに対する資本の余力を表します。しかし、1990年代後半からの経済低迷により、生損保会社の経営破綻が相次ぎ、健全性規制の見直しが求められるようになりました。

2003年公表のFSAP(金融セクター評価プログラム)による評価結果でも、生命保険会社は適切な責任準備金の積立を行うべきだと指摘されました。金融庁は経済価値という観点からの再評価が必要と認識し、2006年に「ソルベンシー・マージン比率の算出基準等に関する検討チーム(以下、「検討チーム」)」を設置しました。

検討チームの議論は11回にわたり、2007年4月の報告書では、経済価値ベースでのソルベンシー評価(経済価値ベースによる資産価値と負債価値の差額を純資産とし、その変動をリスクと考える)を取り入れることは、保険会社のリスク管理の高度化を促す観点で有意義であり、各社が資産と負債を総合的に考慮したリスク管理を行うために不可欠なことだとしています。

その後、2008年のリーマンショックにより大和(やまと)生命が破綻し、金融庁は導入スケジュールの遅延を余儀なくされました。

しかし、2010年以降はESR規制導入に向け国内保険会社を対象に影響度調査(フィールドテスト)を開始し、2014年の「保険会社向けの総合的な監督指針」改正では、「統合的リスク管理態勢」の項目が新設され、リスクとソルベンシーの自己評価(ORSA)の実施が盛り込まれています。2019年には「経済価値ベースのソルベンシー規制等に関する有識者会議(以下、「有識者会議」)」を開催し、翌年に報告書、2024年末には新規制導入に向けた法令等の改正案が、それぞれ公表されました。

2.なぜ経済価値が求められるのか

経済価値ベースの評価が強く求められるようになった背景には、金融危機による影響やIAIS(保険監督者国際機構)におけるICS(国際資本基準)の協議・採択など国際的な動向が複雑に絡み合っています。保険会社には、経済価値に基づいた健全性確保が強く求められるようになりました。

有識者会議の報告書では、保険会社の保険事故発生に伴う保険金の支払い(将来キャッシュフロー)の保証とそのリスク管理の重要性が強調されています。保険会社は、金利や事故発生率といった前提条件に基づくキャッシュフローを想定しており、これらの条件が事後的に変化すると支払余力が悪化する可能性があります。このため、リスクを踏まえた経営管理を行うには経済価値ベースの考え方が有効であるとしています。

保険は保険約款に基づいて契約を交わし、保険事故が発生した際に保険金が支払われる仕組みです。保険料は将来の事故に備えるためのもので、保険商品とは将来の保険金を指します。一般的な商品のように加工や製造は行われず、保険商品の「原材料」は「お金」そのものと考えられます。さらに、その原材料には不確定要素が存在し、生命保険の場合、支払われる保険金(量)は確定していても、支払いの時期(タイミング)は不明です。損害保険の場合は実損てん補のため、量にも不確定要素が存在します。しかし、量とタイミングについては保険の契約群団で考えれば、大数の法則により期待値に集まり、不確定要素はかなり減少することが見込まれます。したがって原材料は、将来の確定したキャッシュフローの現在価値に影響を受けることとなります。

一般的な商品の原材料は卸売市場等で仕入れられ、原価は需要と供給のバランスで決定します。保険商品の場合、将来キャッシュフローという原価を決めるには、金融市場が重要な役割を果たします。契約全体が大きくなれば、個々の契約の不安定さは軽減できますが、時間の経過とともに量やタイミングに変動が生じる可能性があります。

もちろん、保険の販売時に契約群団に対して適切な原材料を仕入れることができていれば、その後の原材料価格の推移を気にする必要はなくなります。しかし、仕入れが困難な場合も多く、仕入れないということもあります。保険業界には、そもそも保険の「原材料」という概念が浸透しておらず、原材料についての理解が欠如したまま商品を販売してきたと言えなくもありません。

将来キャッシュフローに備えるためには、原材料価格を常に把握し、市場の需給に基づく価値を理解することが重要です。保険金という負債の価値を把握し、それに対して十分な資産を保持しているかを確認する必要があります。将来的に支払う金額が現在の価値にどのように影響するかを考慮し、資産が原材料価格を上回る状態を常に維持することが求められます。

また、原材料をすぐに仕入れない場合でも、資産の状況を把握しておくことで、必要な時に資金を捻出できる可能性が高まります。市場環境の変化や死亡率の変動に対しても、柔軟な対応が望まれます。

経済価値を把握することは、時価評価と密接に関連しています。現在の会計上の評価は、保険契約時の事故発生率や予定利率(割引率)を固定して用いるロック・イン方式のため、原材料の特性が見えにくく、将来的な市場の変化に対する感度が低下します。金利の変動が負債の価値に与える影響を早期に認識することが重要であり、認識が遅れると経済的なリスクが高まります。これらを避けるためにも、経済価値ベースの考え方が重要であることが分かります。

3.ESR規制の概要

金融庁は、リスク管理とERM(Enterprise Risk Management、統合的リスク管理)の違いを強調し、リスクとリターン、資本のバランスを考慮した管理の重要性を指摘しています。有識者会議報告書でも、従来のソルベンシー・マージン規制はリスク管理高度化の阻害要因の一つであるとし、ESR規制を導入することで保険会社のリスク管理とERMの整合性が向上するとしています。

一方で、報告書では、ESR規制導入に当たり留意すべき点を三点挙げていますが、そのうちの一つに「保険会社の主体的なリスク管理高度化への影響」を挙げています。ESR規制上の計算モデル(標準モデル)は、全ての保険会社が利用可能なように最大公約数的な計算手法を定めているため、その計算に保険会社が固執してしまうと、かえってリスク管理高度化が停滞する可能性が懸念されています。金融庁は、ESR規制の導入によって整合性が向上するものの、完全な整合性は保証されないとしています。

新規制のメリットを最大限に享受するためには、保険会社の内部管理を踏まえた多面的な健全性政策が必要で、これがいわゆる「3つの柱アプローチ」と言われるものです。第1の柱は「定量規制(最低基準)」であり、第2の柱は「ERMの観点からのリスク・リターン・資本のバランスを重視した内部管理」、第3の柱は「市場規律と開示」です。

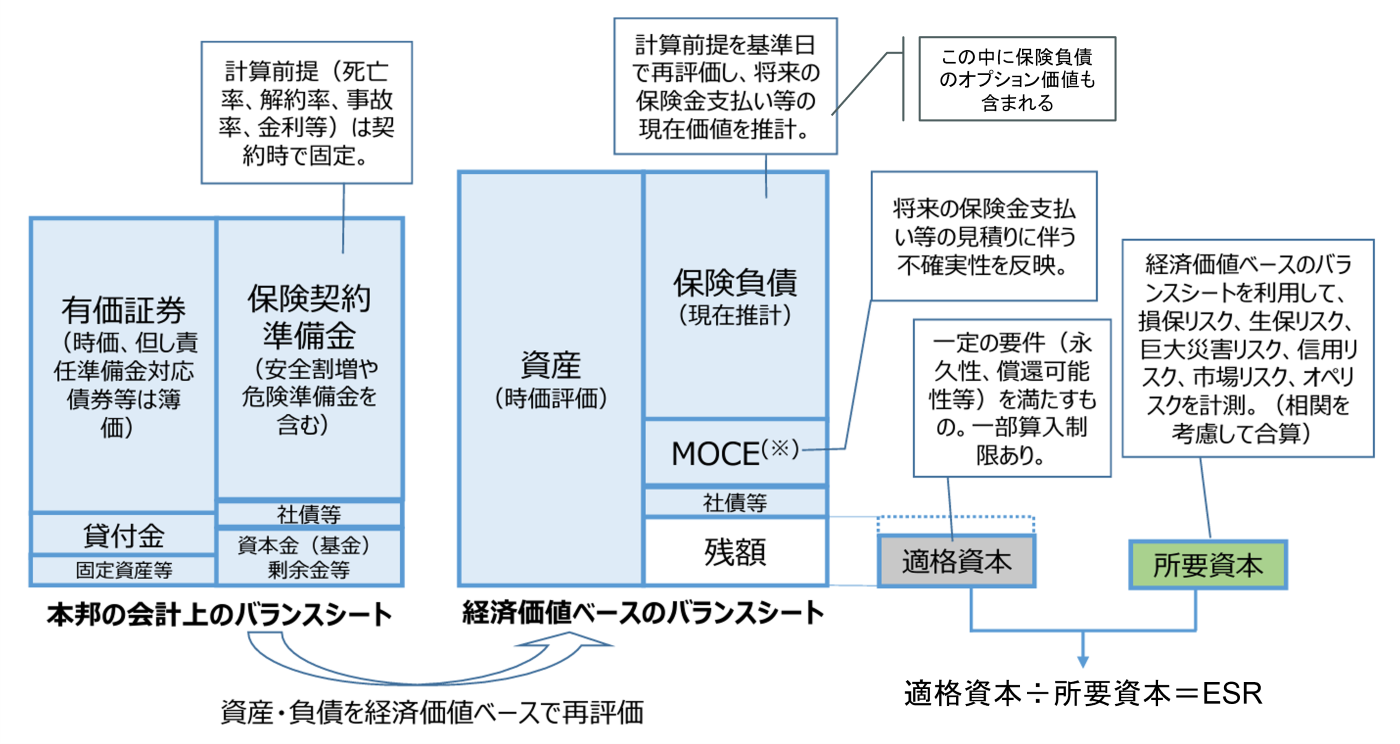

ESR(経済価値ベースのソルベンシー比率)を導出するためには、まず資産と負債の状況(バランスシート)を経済価値ベースで再評価します。資産から不確定要素を含む保険負債をマイナスしたものが純資産です。純資産のうち一定の要件を満たすものが適格資本であり、これがソルベンシー・マージン(支払余力)です。なお、保険負債の経済価値は、将来キャッシュフローの価値を適切な割引率を用いた金利で割り引いて現在価値を算定することで求められます。

また、経済価値ベースのバランスシートを利用して、保険会社にとってのさまざまなリスクの量を計測したものが所要資本になります。計測にはストレス方式(特定のストレス事象に基づいて純資産の変化を測定する方式)やファクター方式(代理的な指標を用いてリスクを評価する方式)が用いられ、適格資本と所要資本の比率がESRです(図1)。

第1の柱においてESRが100%を下回ると、早期是正措置が講じられます。現行制度も同様の枠組みを持ちますが、これにより保険会社の健全性の維持を目指すことになります。

(図1)ESRの全体像

出典:金融庁「経済価値ベースのソルベンシー規制等に関する残論点の方向性(概要)」

2024年5月29日に講演者が一部加筆

先述したように、ESR規制は保険会社のERMやリスク管理の高度化を促進する一方で、逆にその高度化を阻害する可能性も指摘されています。金融庁が提唱する標準モデルは最大公約数的な計算手法のため、各保険会社の個別の経営状況を十分に反映できないからです。

金利上昇の局面では、保険負債の価値は減少することとなります。しかし、解約返戻金は固定であるため、大量解約が発生する場合は大きな損失が生じるリスクが高まります。このようなメカニズムに対する適切性(大量発生リスクの発生頻度の見方等)についても議論が続いています。ただし、金融庁は、保険会社のESRに対する影響を考慮し、新規制導入時には最近のフィールドテストで用いられてきた手法を維持する方針を示しています。

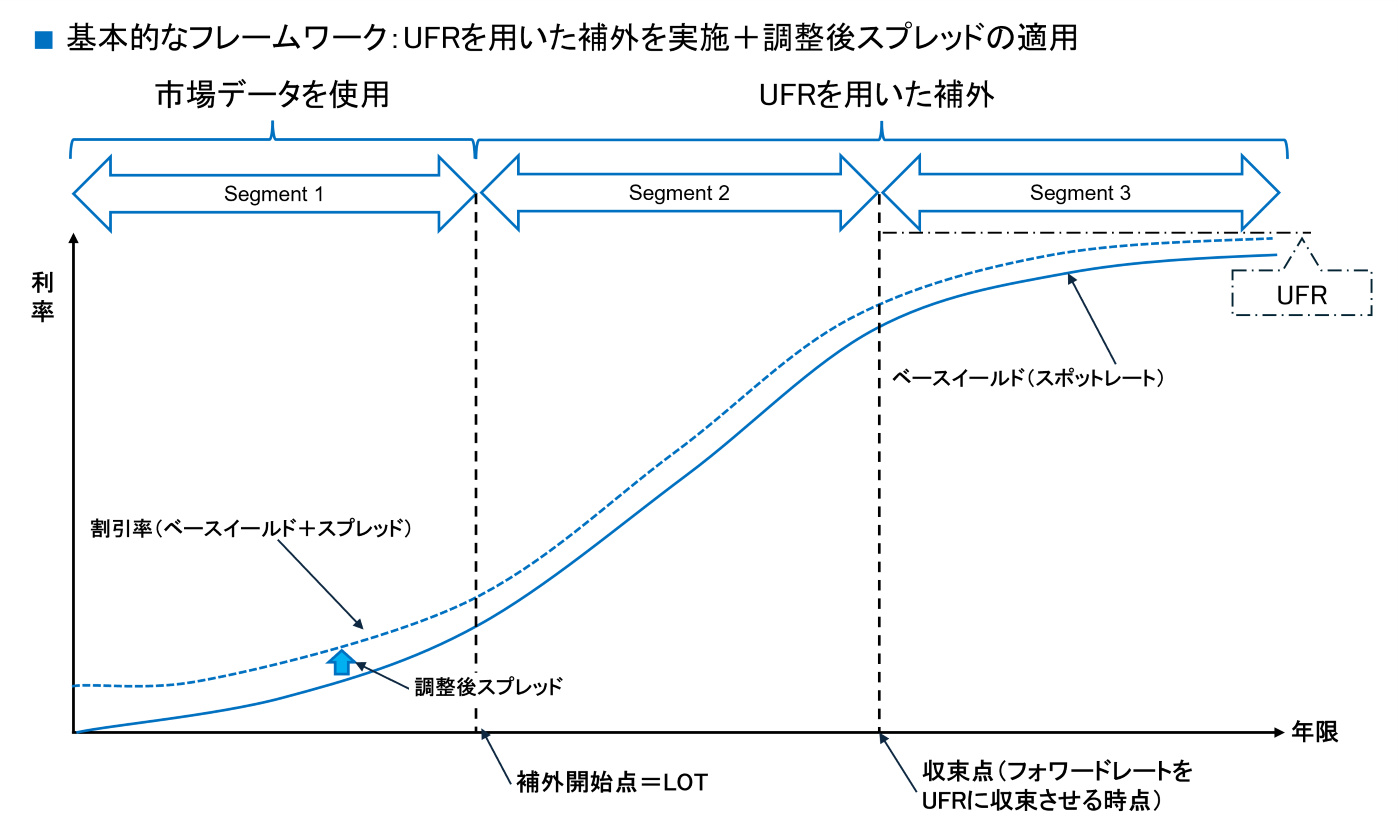

保険負債の現在の価値を算出するのに必要な割引率の考え方は(図2)のようになります。観測可能な市場金利の期間は、日本では国債の40年が最長です。一方で、負債のキャッシュフローはもっと長いものもありますから、それらを割引くための金利については何らかの補外が必要となります。ESR規制ではICSの考え方を採用し、市場金利の最長期間は30年、UFR(終局金利)は3.8%に収束するとしています。しかし、保険会社によって市場金利を適用する期間とUFRの取り方には違いが見られ、この違いによって保険負債の現在価値に差が生じることになります。それらの意味や影響についても理解を深めていく必要があります。

(図2)割引率の基本的な考え方

出典:金融庁(2020)「経済価値ベースのソルベンシー規制等に関する有識者会議 報告書」より

講演者一部修正

4.保険会社の経営への影響

ESR規制の導入が保険会社の経営にどのような影響を及ぼすかを議論する中で、重要なのは経済価値ベースの原則を正しく活用することです。そのためには原則や考え方の理解が不可欠ですが、単なる計算によって正しい答えが導き出せるわけではありません。金融庁は、保険会社間での比較を容易にするために画一的な規制を第1の柱で定めていますが、このアプローチには限界があることを認識する必要があります。特に現行のソルベンシー・マージン比率は各保険会社のリスク管理とは全く一致しませんし、新しい規制ではかなり整合的になるとはいえ、それでも差異は存在します。これを補完するためには、多面的な評価が重要であり、さまざまな観点からリスクやリターンの検証が求められます。金融庁はこれを3つの柱で行うとし、新規制導入の成功の鍵だとしています。

保険会社にとって大切なのは第2の柱(ERMの観点からのリスク・リターン・資本のバランスを重視した内部管理)ですが、規制上のルールに基づいて行おうとすれば、社内での説明や活用が容易になります。しかし、この活用は簡単に思考停止につながります。リスクマネジメントは一つの手法で収まるものではなく、客観的な最適解なども存在しないので、さまざまな視点から考慮し、最後は経営として決断を下す必要があります。経済価値の原則や考え方を理解し活用することで、リスク管理やERMをより高度化することができます。

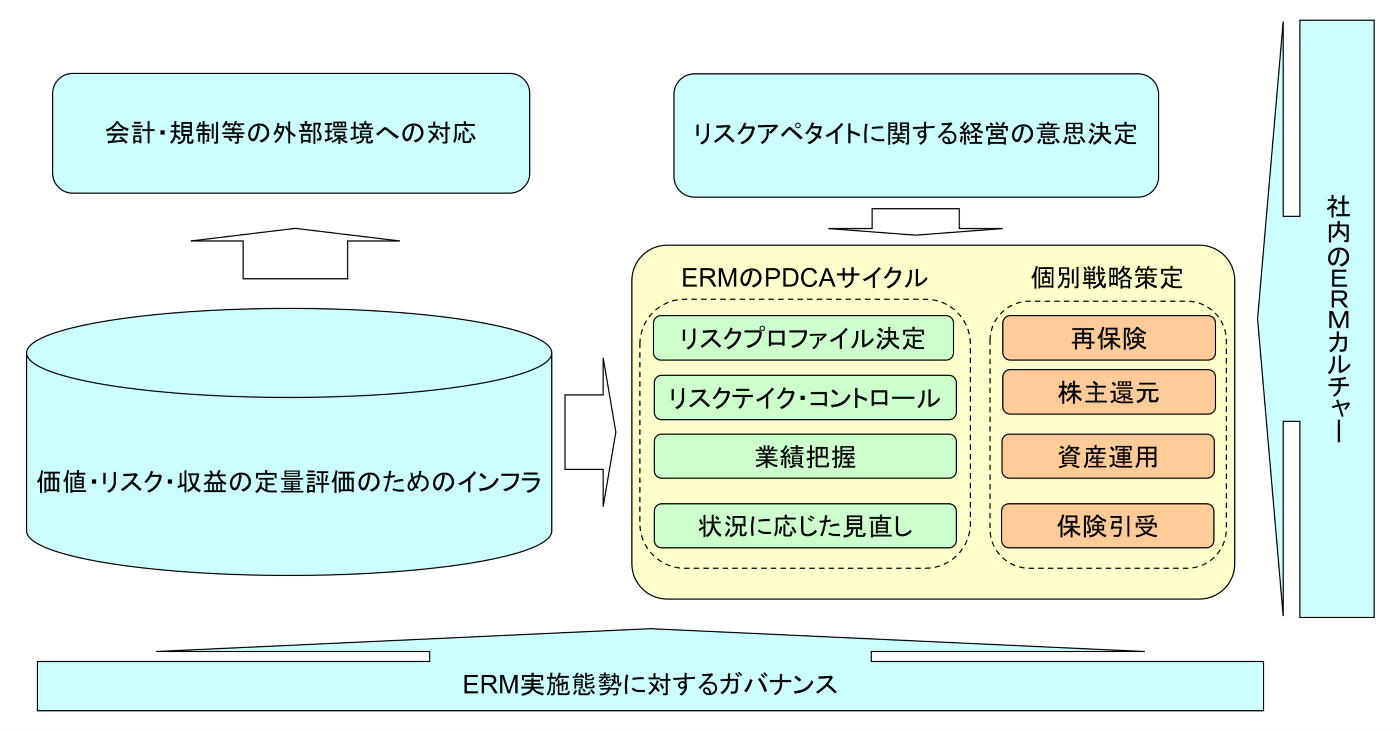

(図3)ERMの全体像

出典:キャピタスコンサルティング社資料

(図3)はERMの全体像を表します。最初にERMで重要になるのは、リスクアペタイト(リスク選好)と言われる部分です。リスクアペタイトは経営戦略の核心であり、PDCAサイクルを回してその整合性を検証するためにはガバナンスが必要です。

ERMのガバナンスは、リスクを未然に防ぐだけでなく、経営者が意図するリスク戦略が実現可能かを監視し計量する役目があります。計量のためには適切なインフラ整備が必要で、外部環境にも対応できることが理想です。

経済価値ベースのリターンの考え方は会計上の損益とは異なり、価値の変動を時間の経過や市場金利の変化に基づいて評価することが求められます。そのほか、将来キャッシュフローの前提条件と実績の差異、前提条件自体の見直しなども理解することがリターンの生成に寄与します。

専門部署だけにERMを委ねていては、ERMを取り入れた経営管理は実現できません。経営者自らが、ERMを推進する意思を社内全体に示し浸透させるという「ERMに関する社内カルチャーの醸成」が不可欠です。日頃からERMで収益とリスクの両面を考慮することの重要性を全社的に明確に示し、ディスカッションできているかが重要です。部署間および部署内でコミュニケーションを取り、ERMの意義を丁寧に社内外にアピールすることが、新たな規制に適応した保険会社の経営管理となります。

新規制導入に伴い、本来であれば経済価値を中心とした経営管理への舵切りが求められますが、様々な制約や長年根付いた企業文化(慣れ)が影響するために一気に舵を切るのは難しいとも言われています。経済価値ベースの指標は市場環境の変化に大きく影響されるため、経営の選択肢が狭まる懸念も聞かれますが、むしろこれまでの指標が安定しすぎていたことが問題なのです。

例えば、経済価値ベースで見るということは、常に原材料である資産価値が負債の価値を上回る状況かを確認することであり、そこには予定利率という考え方は登場しません。予定利率が関係なくなることから、期間損益ベースである運用利回りも関係なくなります。ただし、これまでは社内でも、そしてマスコミ等の外部も運用利回りを気にしてきました。低金利時代に、日本国債では利回りが確保できないから、外国債などの高い利回りが「確保」できるものにシフトすべき、といった論調が典型的な例です。

ただし、運用利回りはあくまでも「想定されたキャッシュフローがすべて実現する」という仮定の下で計算されているにすぎず、債券もデフォルトすれば想定通りにはいきません。つまり「確保」といいつつ事後的に変動しうるものなのです。一方で、デフォルトの可能性が高まれば債券の価値は下がりますので、経済価値に基づくリスク管理を行うことで、運用上の誤った判断を避けることができます。また、いろいろな運用方法を選定する際にも、経済価値を意識することが重要です。しかし、経済価値と会計基準が整合しないことも多く、これまでの経営戦略の考え方と違う発想も必要となります。経済価値ベースの理解を深めるためには、多様な資産の評価を行い、戦略的判断を下す能力が必要です。この理解が不足していると、経営判断に誤りが生じる可能性があります。

経済価値ベースの考え方を理解し活用するには、過去の業務慣行に挑戦する必要があり、業界全体の変革が求められます。また、マスコミなどの外部環境も重要で、外から適切な声が届くようになれば、より良い経営が実現する可能性があります。さらに、社内のカルチャーを経済価値が持つ有用性を生かすように変革していくには、経営者自らがその重要性を理解し、全社にその考えを浸透させる姿勢が求められます。最終的な目的は、経済価値に基づいた経営戦略を策定し、よりしなやかな対応力を育むことです。

■講演者プロフィール

森本 祐司(もりもと ゆうじ)

キャピタスコンサルティング株式会社代表取締役。東京海上火災保険(当時)に入社し、外資系証券会社等に勤務したのち、2007年より現職。日本保険・年金リスク学会副会長。東京大学および東京科学大学で非常勤講師も務める。東京大学理学部数学科卒業、マサチューセッツ工科大学経営大学院修了(経営学修士)。