Web 共済と保険2026年6月号

昨今の国内外再保険市場の動向

2026年4月1日の日本における特約再保険※1 の更改は、再保険料の下降傾向・再保険条件の緩和傾向(再保険市場の「ソフト化」)が進行する中、出再会社にとって有利な条件で再保険手配が完了するという結果で幕を閉じました。

本稿では、直近の主要再保険市場の更改結果を中心に、国内外の再保険市場の動向と今後の展望を考察します。

1.2026年1月1日特約再保険更改の国際再保険市場の動向

2026年1月1日の特約再保険更改は、再保険会社の資本水準の拡大と潤沢なキャパシティ供給を背景に、競争的かつ安定した環境下で実施されました。2025年は再保険会社の引受実績および収益環境が良好であり、内部留保の積み上げにより資本が増加し、引受余力が拡大しました。一方で、出再需要が限定的であり、供給超過となったことから、多くの種目で再保険料率の引き下げが見られました。

市場全体の資本水準は高位にあり、保険リンク証券(ILS)※2 を含む代替資本の流入も継続しました。2025年に発生した自然災害による保険損害額は、12月初旬時点で過去10年平均を下回り、北米の大型ハリケーンの上陸が少なかったことも再保険会社の収益性を下支えする要因となりました。

プロパティ(財産リスクに関する分野)では、リスク調整後ベースでの料率引き下げが広範に見られ、再保険プログラムの契約条件やストラクチャー(仕組み)面でもソフト化が進みました。特に、巨大災害を対象とした再保険特約ではILSの活用が拡大しており、伝統的再保険キャパシティを補完する重要な手段となっています。

一方、カジュアルティ(賠償責任リスクに関する分野)では、米国におけるロス動向やロス・デベロップメント(損害額の変化)の不確実性を背景に、直近の実績データを重視した慎重な更改が行われ、XLプログラム※3 の料率水準はリスク調整後ベースで概ね横ばいとなりました。

スペシャルティ(特殊リスクなどに関する分野)では、資本供給の拡大を背景に競争が一段と進み、再保険金回収が発生していない再保険プログラムを中心に料率引き下げや補償範囲の拡大が進みました。

サイバー(情報漏洩やサイバー攻撃などに関する分野)でも供給の拡大により、QSプログラム※4 では出再手数料の引き上げ、XLプログラムでは料率の引き下げが見られました。ストラクチャード再保険※5 への需要も引き続き堅調であり、ボラティリティ(損害の発生頻度や損害額の変動)を許容する引受選好が、再保険市場に確かに存在していることを示しています。

2026年1月1日の特約再保険更改は、健全な財務基盤の下で安定的に実施され、再保険料率の低下と、ストラクチャー変更に対する再保険者の柔軟性が一段と高まった点が特徴として挙げられました。この結果は、各出再会社にとって有利なマーケット環境が今後も続く可能性を示唆しており、2026年4月1日の日本の特約再保険更改に向けた重要な局面を象徴するものといえます。

※1 特約再保険:出再保険者と受再保険者が、再保険内容(対象契約の範囲、出再限度額など)をあらかじめ取り決め、この契約内容に合致する保険契約を、出再保険者はすべて出再し、受再保険者がすべて引受ける再保険形態です。一方、出再保険者が個別自由に再保険者を選択して出再し、再保険者は個々の保険契約に基づいてその引受可否を判断する再保険形態が「任意再保険」です。

※2 保険リンク証券(ILS:Insurance‑Linked Securities):保険リスクを証券化し、資本市場に転嫁する商品の総称です。投資家は一般の金融市場との相関関係が低い利回りを得ることを目的に投資します。

※3 XLプログラム(Excess of Lossプログラム):超過損害額再保険特約。あらかじめ協定された損害保有額を超過した部分を一定の限度額まで補償する再保険の仕組みです。

※4 QSプログラム(Quota Shareプログラム):比例再保険特約。元受保険会社が引き受けたリスクを、あらかじめ定められた一定の割合で再保険会社に出再する仕組みです。

※5 ストラクチャード再保険:一般的な再保険仕組みでは対応しきれないリスクに合わせて、設計された特別な再保険仕組みのことです。

2.2026年4月1日特約再保険更改の日本再保険市場の動向

2026年4月1日の日本における特約再保険更改は、世界的な経済の混乱や地政学的な不安定性が続く中で実施されました。こうした環境にもかかわらず、日本市場は比較的その影響を抑制し、再保険市場全体に見られるソフト化傾向を反映した結果となりました。

分野別では、プロパティではリスク調整後ベースでの料率引き下げが顕著であり、カジュアルティでも再保険料実額ベースでの料率の引き下げが達成されました。

日本のプロパティ再保険市場では、過去5年間にわたり自然災害が比較的穏やかであったことに加え、2018/2019年度の台風発生後に実施された大幅な料率引き上げを背景に、再保険プログラムの累積収支が黒字基調で推移した点が、更改結果に大きな影響を与えました。プロパティ・キャット※6 の再保険特約では、リスク調整後ベースで10%台半ばから後半にかけての料率引き下げが実現しました。

比例再保険特約※4 では、出再手数料の一桁台前半の引き上げが行われました(図表1)。なかでも地震QS特約については、需要が高く、出再手数料が大幅に引き上げられました。

カジュアルティでは、一般賠償責任保険の再保険プログラムにおいて、米国エクスポージャーを含むポートフォリオの是正・縮小が進められました。出再会社が充実したデータを基にリスク構成の変化を再保険者に丁寧に説明したケースでは、より有利な再保険料率を獲得する事例が見られました。

日本市場全体では、米国エクスポージャーの削減や元受料率の改定などが料率判断に影響し、リスク調整後ベースでは小幅な料率上昇傾向を示したものの、特約再保険料の総額は抑制される結果となりました。傷害保険の再保険プログラムでは、ソフト化が継続し、実額ベースでの再保険料が引き下げられ、感染症に関する補償範囲の復活など、出再条件も改善されました(図表2)。

スペシャルティでは、海上保険の再保険プログラムにおいて、中東情勢の不安定化や海上保険を取り巻く複雑な状況にもかかわらず、再保険キャパシティは依然として潤沢でした。

保証・信用再保険では、秩序ある形で更改が進められ、高い収益性を背景に、再保険者にとって引き続き魅力的な分野となっています。また、競争ある環境下で、出再手数料の小幅な引き上げが見られました。

サイバーでは、市場全体の保険料規模が拡大を続ける一方、比例再保険特約における出再割合は縮小傾向を示し、収益確保を目的として、リスクXLへの需要が高まっています。

2026年4月1日の日本における特約再保険更改は、前年に続くソフト化傾向のもと、競争力のある条件が提供される結果となりました。日本市場は再保険会社にとって引き続き魅力的な市場であり、本更改は今後の動向を見通す上でも重要な更改であったといえます。

※6 プロパティ・キャット(Property Catastrophe):地震や台風などの自然災害による「カタストロフィ(巨大災害)」がもたらす建物や設備などの財産に対する甚大な損害のことです。

(図表1)日本におけるプロパティ再保険料率の動向

|

比例出再手数料の増減 |

リスクXL料率変動幅 |

Cat XL料率変動幅 |

|

+3% ~ +5% |

-5% ~ -15% |

-15% ~ -17.5% |

出典:ギャラガー リー ジャパン株式会社

(図表2)日本におけるカジュアルティ再保険料率の動向

|

領域 |

XL料率変動幅 |

|

一般賠償責任 |

リスク調整後+2.5% ~ +5.0% ; 再保険料金額-7.5% ~ -12% |

|

傷害 |

再保険料金額-5% ~ -12.5% |

出典:ギャラガー リー ジャパン株式会社

3.再保険市場の資本・収支動向

2025年上期の再保険市場は、再保険会社の良好な引受実績および堅調な投資環境を背景に、資本水準の拡大が進みました。その結果、主要再保険会社の資本総額は前年末比4.8%増加の8,050億米ドルとなり、過去最高水準に達しました。再保険業界は、ボラティリティを十分に吸収可能な堅固な資本バッファーを維持しています。

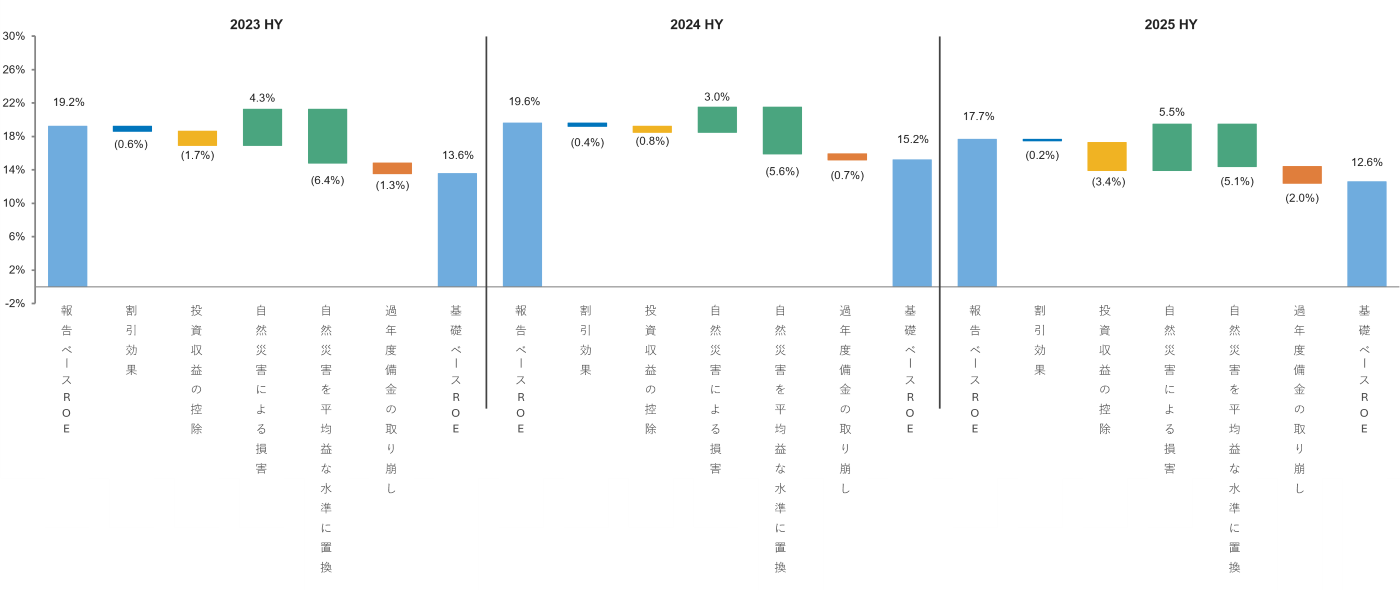

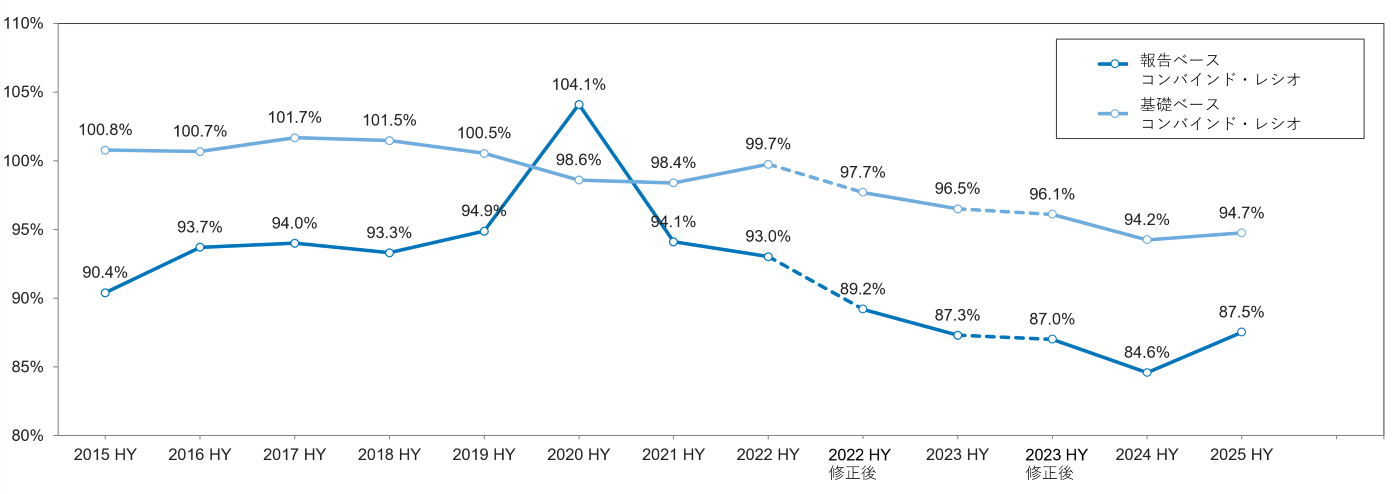

2025年上期の報告ベースROE(Return on Equity:自己資本利益率※7 )は前年同期の19.6%から17.7%へ低下したものの、依然として高水準を維持し、業界の加重平均資本コストを大きく上回りました。ロサンゼルス地域で山火事が発生したものの、その他の自然災害による損失の影響は限定的でした(図表3)。コンバインド・レシオ※8 は、報告ベースでは87.5%と前年同期比でやや上昇したものの、基礎ベースでは94.7%と前年同期の水準を維持しています(図表4)。

再保険の代替資本では、キャットボンド※9 市場が引き続き堅調に推移しています。2026年第1四半期の発行額は58.8億米ドル(2026年3月時点)となり、前年同期に記録更新となった64.3億米ドルに迫る水準となるなど、近年の成長傾向が継続しています。投資家にとって良好な資金調達環境も続いており、2025年末時点での損害保険系ILSの運用資産総額は1,350億米ドルに達し、2024年末比で約19%増加しました。

※7 自己資本利益率:企業の収益性を図る主要な指標の一つ。「当期純利益÷株主資本」により算出され、株主が拠出した資本を使って、企業がいかに効率的なリターンを生み出したかを示しています。

※8 コンバインド・レシオ:保険事業の収益性を測る主要な指標の一つ。保険料収入における経費の割合を表す「事業費率」と保険料収入に占める支払保険金の割合を表す「損害率」を合算したもので、100%を下回れば保険事業における保険会社の収入が支出を上回っていることを示します。本稿記載の基礎ベースのコンバインド・レシオは、報告ベースのコンバインド・レシオから、単年度での突発的変動要素が大きい自然災害やCOVID-19による損害を平均化し、支払備金の取り崩し・積み増しを差し引き、標準化された数字を指しています。

※9 キャットボンド:地震や台風リスク等の損害規模が大きい異常災害リスクを証券化し、そのリスクを資本市場に転嫁する証券化商品です。

(図表3)主要再保険会社の自己資本利益率(ROE)の推移

出典:ギャラガー リー ジャパン株式会社

(図表4)主要再保険会社のコンバインド・レシオの推移

出典:ギャラガー リー ジャパン株式会社

4.今後の再保険市場の動向

先述の通り、再保険市場は引き続き高い自己資本利益率を確保しており、コンバインド・レシオも良好な水準を維持しています。その結果、市場全体では健全な資本環境が続いています。

加えて、自然災害による損害額が低水準で推移していることも、市場の安定を支える重要な一因となっています。例えば、2026年第1四半期の自然災害による損害額は180億米ドルにとどまり、直近10年平均の260億米ドルを大幅に下回りました。

また、代替資本市場からの資本流入も引き続き活発であり、投資家の引受選好は自然災害リスクに限定されず、より広範な種目へと拡大しています。これにより再保険市場では提供可能なキャパシティが一段と増加し、マーケット・サイクルがソフト化の局面に深化させています。

このような環境下では、再保険料のさらなる低下に加え、出再会社の保有水準の引き下げや、特約再保険条件の緩和など、出再会社にとって有利な変化が今後一層進むことが期待されます。

おわりに

主要再保険会社の資本増強や代替資本市場の活発化を背景に、再保険市場におけるキャパシティは当面潤沢な状況が続くと見込まれます。

一方、二次的ペリル(損害原因)を含む自然災害リスクは、依然として再保険業界が抱える難題です。また、現時点では業界に与える影響を見極めるには時期尚早であるものの、中東地域で継続する紛争も、保険・再保険市場に新たな不確実性をもたらしています。

このような環境下で、出再会社は、時機を逸することなく、現在のソフト化した市場状況を、いかに有効に活用するかが重要な課題となります。単に料率の引き下げを享受するだけでなく、収益性のボラティリティに対する構造的な再保険プロテクションの構築も、出再会社に求められます。ソフト化市場では、大きな労力を費やさずとも再保険料率の低下の恩恵を享受することは可能ですが、ポートフォリオの経済性を根本から見直し、より効率的なリスク移転プログラムを再構築する機会でもあります。

再保険プログラムの最適性に関する従来の前提を改めて見直し、革新的な発想を取り入れ、時には「可能性の限界」を再考することが、出再会社にとって、最大の成果を生む鍵となるでしょう。

■執筆者プロフィール

野口 剛志(のぐち つよし)

ギャラガー リー ジャパン株式会社 代表取締役会長

2014年12月ウイリスリージャパン(現ギャラガーリージャパン)にマネージングディレクターとして入社、以来同社運営にあたり、2016年3月 代表取締役社長に就任、2024年7月より現職。

ウイリスリー入社以前は、大手日系保険会社にて14年間再保険及び国際事業に従事、米国現地法人経営管理も経験。次いで、外資系再保険会社ではヨーロッパ本社駐在も含め6年間勤務。再保険・アンダーライティング戦略、事業開発、組織開発など(再)保険会社の幅広い経営テーマの経験を有す。

ギャラガーリージャパンでは幅広い(再)保険業界での知見とグローバル組織でのマネージメントを基に日本での生損保再保険ビジネスの大幅な拡大に貢献。

早稲田大学理工学部工業経営学科卒、ペンシルバニア大学ウォートンスクール経営大学院にてMBAを取得。