Web 共済と保険2026年4月号

リスクから機会へ:協同組合保険の財務レジリエンス向上に向けた物理的リスクの考察

■ はじめに

昨今の気候変動を背景に、TCFD(気候関連財務情報開示タスクフォース)は2017年にTCFD提言を公表しました。同提言は、気候変動が企業の経営に及ぼす「リスク」と「機会」を財務情報として開示する国際的な枠組みであり、企業が「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目に沿って情報開示を行うよう推奨しています。

同提言では、気候関連リスクを脱炭素経済への移行に関連したリスク(移行リスク)と気候変動の物理的影響に関連したリスク(物理的リスク)の2つに分類し、気候変動による物理的リスクは、台風や洪水など、異常気象の激化などの事象に起因する「急性リスク」と、海面上昇や長期的な熱波の原因となりうる長期多岐な気候パターンのシフトによる「慢性リスク」に分類しています。

共済・保険といった保障事業は過去数十年にわたり、高度な大規模自然災害リスクモデリングを活用し、財務実績、価格設定およびビジネスモデル、そしてリスクマネジメント戦略における潜在的な自然災害の影響に対する理解をより深めてきました。 しかし、従来の「1年単位のリスク評価」方法では、短期的な意思決定には役立つ一方、長期的なレジリエンス、イノベーションおよび財務成長に向けた機会の創出には限界がありました。

温暖化の進行に伴い、特定の物理的リスクは頻度・強度ともに増加しており、自然災害による損害や事業中断が及ぼす財務的な影響が大幅に拡大しています。協同組合保険(日本では「共済」)を含む保障業界では、このコスト増加によってリスクプロファイル(リスク特性)が変化していることを理解しており、最近では将来を見据えた物理的リスク分析を取り入れることが可能になりました。

こうした先進的な評価の仕組みを取り入れたことで、規制当局によるストレステスト※1への対応、新たな引受リスクの洞察、適正な保険料の設定や新たな商品性評価手法の構築、リスク選択の高度化に加え、外部ショックに強い体制を作ることで、長期的な成長・収益・信頼を獲得できるレジリエンス機会の創出など、多くのメリットを享受できるようになってきました。

将来予測に基づく物理的リスク分析への投資は、特定地域での特定の災害種別における「極端な災害現象が常態化する世界」を見据えた計画策定に役立ちます。

※1 景気の大幅な悪化や資産価格の急落、金融市場の流動性枯渇といった金融機関の経営環境に強いストレスが発生する状況を想定した際に、個別の金融機関の健全性や金融システムの安定性にどのような影響が及び得るか、定量的に検証するリスク管理手法。

■ 保障事業における物理的リスク

歴史的に見ても、従来の企業活動のリスク評価プロセスでは短期的な観点にのみ焦点が当てられてきましたが、温暖化の影響により、新たな投資や戦略の転換が求められています。従来の「年間計画に基づくアプローチ」から、5年、10年、さらには100年先を見据えた「将来シナリオに基づく財務的影響の分析」へと視点を移す必要があります。

では、なぜ今行動すべきなのでしょうか。例えば、2025年夏に日本が直面した記録的な猛暑(歴代最高気温の更新や10日間にわたる熱波)は、生産性の低下やエネルギーコストの増加を招き、最終的には、保険加入者が支払う年間保険料を押し下げる可能性がありました。

ここで注意すべき点は、時間の経過とともに加入者からの収入基盤が損なわれることでリスクプロファイルが変化し、従来の保障適格性評価指標(保障制度として成立するかどうかを確認するプロセス)そのものが見直しを迫られる可能性があることです。

さらに、異常気象によって深刻な洪水被害などが増えれば、保険加入者自身の財務の安定性を脅かすリスクも高まります。

こうした異常気象の規模や頻度の増加は、一契約者に対する変化にとどまらず、より広範なセクターや保障業界全体の財務状況を形成する金融メカニズムにも影響をもたらします。ムーディーズでは、異常気象が起きた場合の経済的・財務的影響をモデル化しており、その中には、一つの自然災害が典型的な景気後退よりも深刻な経済の低迷を引き起こす災害イベントシナリオ※2もあります。

そうしたイベントシナリオにおいては、銀行が住宅ローン・ポートフォリオの損失を回収するために信用力評価を見直したりすることで、金融業界全体に影響が及ぶ可能性があります。このような場合において、不動産購入を検討している顧客が、より高額な補償金額を必要とする不動産を継続して保有できるのでしょうか。高額化し、影響そのものが大きい物理的リスクイベントに対する顧客の準備状況について、より明確な洞察が得られる場合、保障事業者の財政的レジリエンスを守る目的で、保障適格性の確保に資する財務要件が変更されることも考えられます。

長期的な物理的リスク分析は、こうした新たなリスク環境を保障業界が乗り切るための手助けとなり、金融リスク評価の再構築を可能にする側面があります。

■ 物理的リスクを経済的視点で捉え直す

日本で近年発生した自然災害から、異常気象による潜在的な財務的影響があることが分かりますが、将来における世界経済や日本の保障業界にどの程度の影響が及ぶのでしょうか。

ムーディーズは、物理的リスクがマクロ経済に与える影響は2050年までに累計41.4兆ドル、世界GDPの14.5%に達する可能性があると推計しています(図1)。これは、急性リスク(洪水、猛暑、台風、山火事)と慢性リスク(生産性低下、熱ストレス、海面上昇、農業への影響)の両方を含む包括的な推計※3です。

特定の災害イベントの直接的な損害に加え、マクロ経済の視点では、これらの長期的な影響として、次のようなものが例としてあげられます。

・労働生産性:猛暑は、屋外での作業を困難なものとし、認知機能の低下や健康リスクの上昇を招くことから、生産性の低下と医療費の増加につながります。

・ひとの移動と都市化: 地方への台風直撃などの物理的なリスクにより地方から都市部への移住を余儀なくされた結果、都市部の人口増加によって、住宅不足が加速し社会的緊張が高まる一方で、放棄された農村地域の経済が衰退する可能性があります。

・政府財政:災害復旧のための支出拡大と被災地の税基盤の喪失により、公共予算が圧迫され、財政難のリスクが高まります。

これら長期的な経済予測に大きな変化をもたらすとされる潜在的な要素は、「ひと」や「地域コミュニティ」を中核とする協同組合保険にとっても重要な課題であり、それらリスクへの対策を講じることは、組合員の生活の在り方や生活の安定など、協同組合事業全般の価値を向上させる新たな可能性を秘めていると考えられます。

■ 日本における物理的リスクの直接影響

自然災害や異常気象がもたらす広範な影響を理解する上で、マクロ経済的な視点は不可欠です。それらに起因した損害や事業中断による直接的な影響を分析することで、物理的リスクが将来的に協同組合保険に与える潜在的な影響を、より直観的に把握できるプロセスを構築できるようになっていきます。

効果的な物理的リスクモデルの評価では、洪水発生確率や浸水深度、予測される気温上昇などの「災害指標」の定量化を分析の基盤としています。その上で、物理的リスクを事業に関連する「影響指標」へと変換し、予想される財務的損害を数値化しています。これらの指標は、災害イベントの強度だけでなく、資産の脆弱性(損害影響の受けやすさ)やエクスポージャー(信用リスク、保険リスク、事業中断リスクの要因)を反映したものです。

ADR(Annualized Damage Rate:平均年間損害率)やADRの標準偏差、インパクトスコア、再現期間の平均年間インパクト(例:100年に1度の自然災害イベントの年換算影響度)などの分析結果を通じて、ムーディーズは、顧客の経営幹部に対し、ポートフォリオ管理、引受方針と引受判断、監督官庁への報告に直接活用できるデータを提供しています。

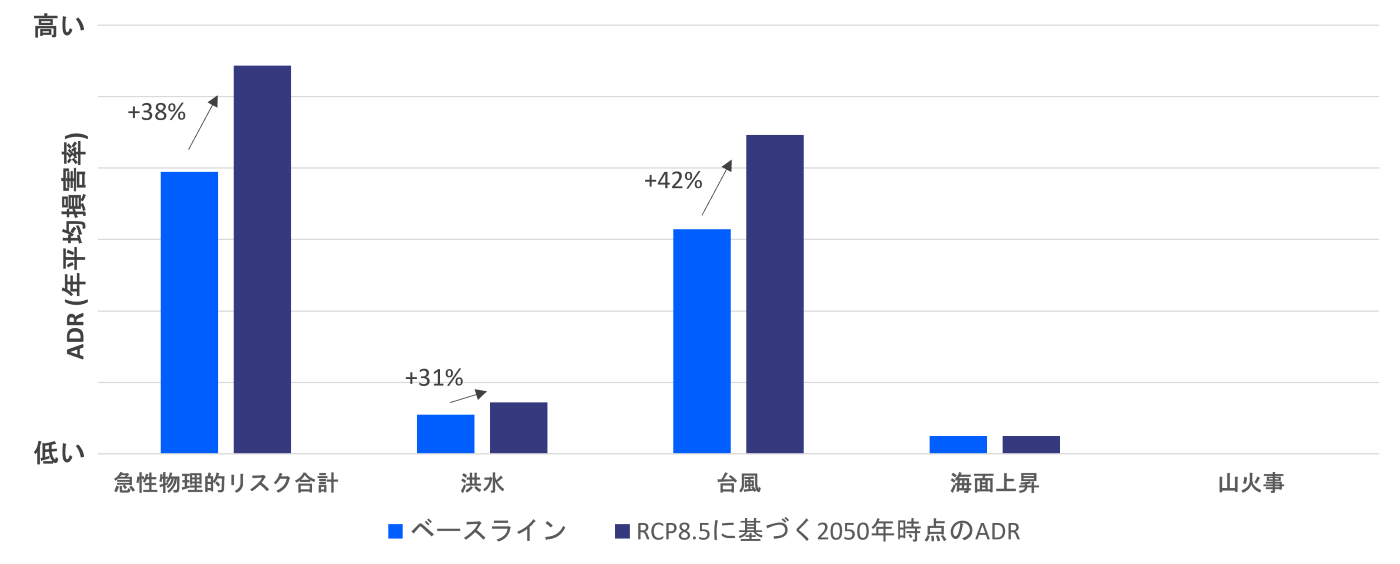

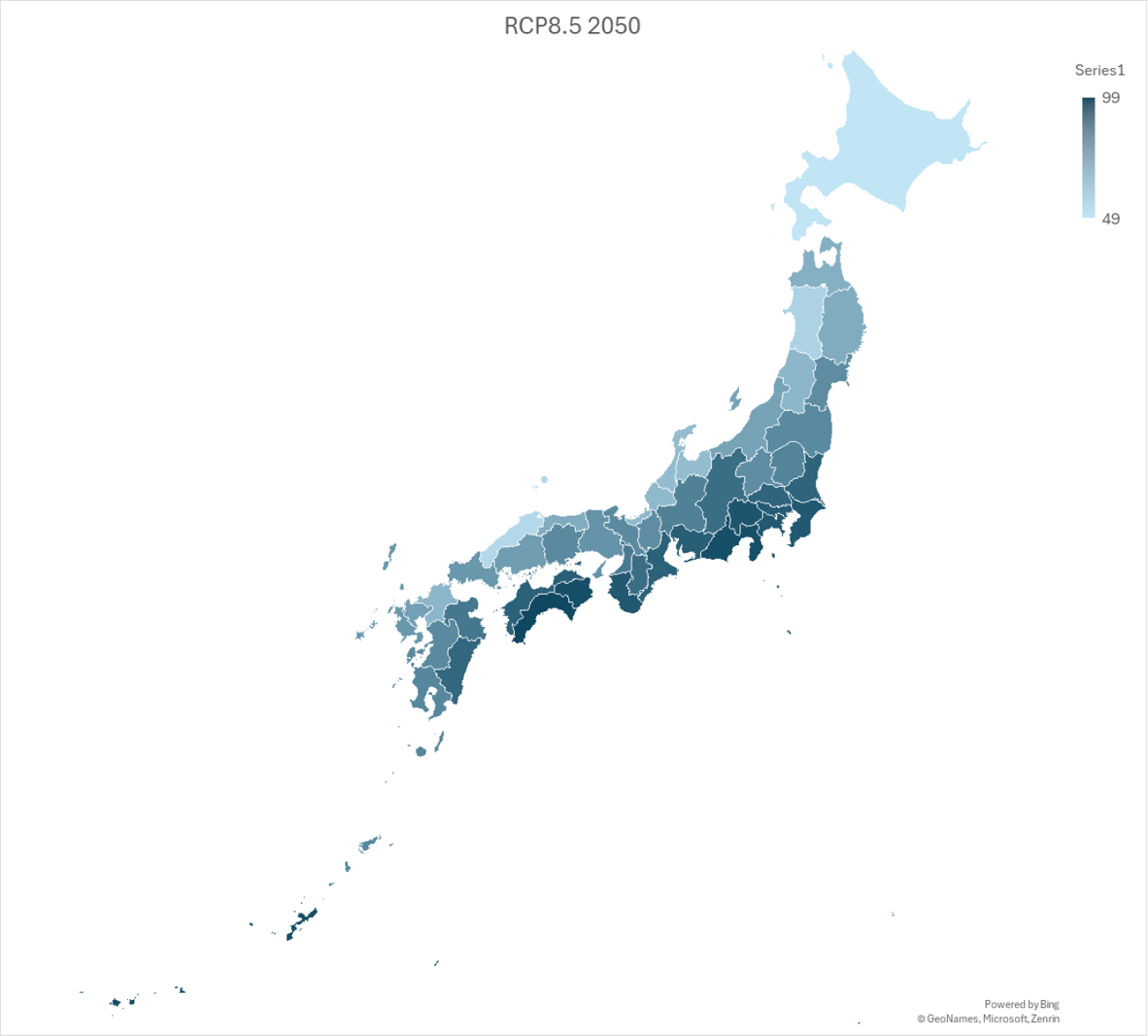

日本の共済・保険における物理的リスク分析において、ムーディーズは、2020年RCP※4(Representative Concentration Pathway:代表濃度経路)4.5を基準としたADRの変化と、RCP8.5シナリオにおける2050年時点の結果を比較・分析しています(図2)。

※4 RCPとは、気候変動の将来予測を行うために作られた「大気中の温室効果ガス濃度が2100年までにどう推移するか」というシナリオのことで、多様な社会経済シナリオを想定している。気候変動への「緩和」と「適応」を行う上で必要な地球規模の気候変動を予測することを「気候変動予測」と言いい、気候変動予測は、気候モデルを用いて仮想の地球を再現し、将来の気候を現在の気候と比較したものである。この予測にRCPが用いられており、RCPの数値が大きいほど、2100年における地球温暖化を引き起こす効果が大きいことを意味している。例えばRCP4.5は、2100年までの気温上昇が平均1.8度になるシナリオ、RCP8.5は平均3.7度になるシナリオである。

※住宅、商業、工業、農業の実物資産を考慮しており、インフラは除外している。

出典:Moody's Analytics

この分析は、将来の気候変動の科学的知見や人口増加・移住といった自然災害ロスに関連する社会経済的・マクロ経済的要因によって生じる災害リスクの変動性を明らかにするものです。日本全体として、潜在的な自然災害ロスの増加が見込まれており、これ自体が重要な示唆ではありますが、さらに災害種別の詳細な分析を行うことで、リスク移転戦略やレジリエンス構築における保障業界の新たな機会をより鮮明にすることができます。

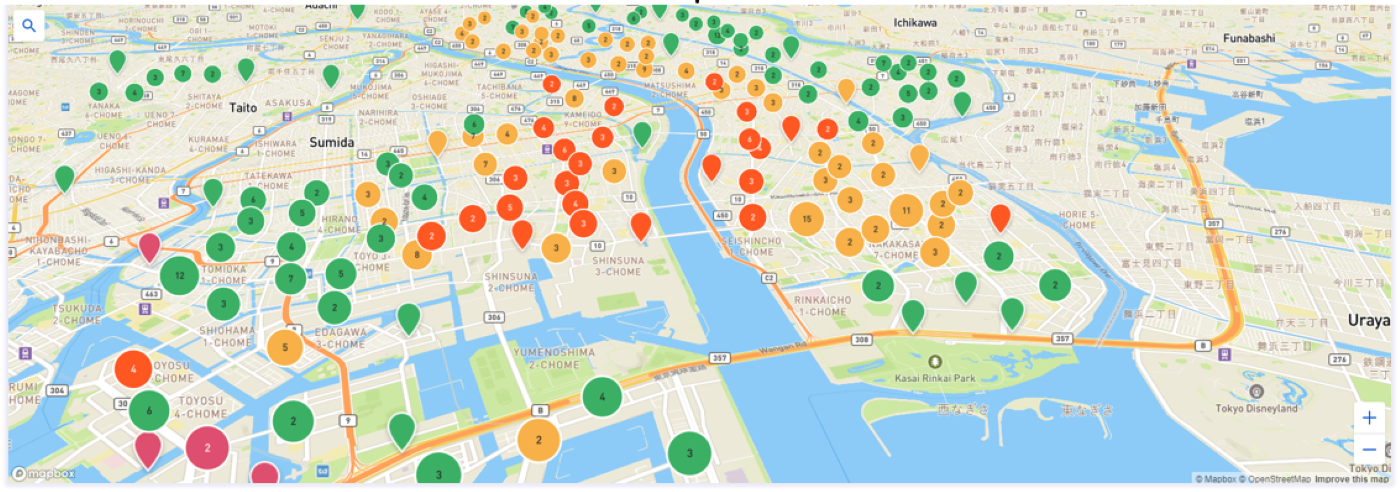

(図3)の東京の仮想不動産ポートフォリオ評価に焦点を当てると、一つの災害リスクにおいても地域内に大きなばらつきが存在することが分かります。ここでは、海面上昇リスクモデルを用いてその一例を示しており、このようなサイト(=所在地)レベルの知見は、リスク評価をより実務的で活用可能なものへと導きます。

リスクおよびそれに関連する事象によって生じる潜在的な財務影響を高解像度で可視化することで、保険会社は収益基盤を守るために、価格設定モデル、商品の適合性、リスク管理戦略などを再評価することができます。さらに、気候変動に対する適応やレジリエンスに関する国家レベルの検討における自らの役割を検討するなかで、資産管理業務における新たな機会の模索や、潜在的な投資案件の優先順位付けも行えるようになります。

出典: Moody's Analytics

出典: Moody's Analytics

■ 金融リスク

上記のマクロ経済データと損害率、温室効果ガス排出量データを組み合わせることで、

・物理リスク・移行リスクを織り込んだ主要財務指標

・物理リスク・移行リスクを織り込んだ株式・債券市場価値

・物理リスク・移行リスクを織り込んだデフォルト確率

など、様々な金融リスクの定量化が可能になります。

■ 協同組合保険の持つ可能性

気温上昇に伴うリスクが拡大し続ける気候シナリオは、「ひと」と「地域コミュニティ」を基盤とする協同組合保険事業にとって、決して縁遠いものではありません。これは、相互扶助の世界を持続可能なモデルへと変革するために克服すべき課題です。

本稿の内容は金融市場向けのものも一部含まれますが、金融リスクは「生活を支える資産形成」という視点でも捉えることが出来ます。また、市場動向を理解して視野を広げることで、協同組合保険が変化に取り残されることを防ぐことができます。

情報が溢れる現代において、データの解釈と活用の仕方は大きく異なります。例えば、科学的知見を従来の枠を超えて活用すれば、災害救援活動の対策と効率化、地域や組合員の防災・減災アプローチの高度化、そしてこれらを国や地域を跨いで共有するといった新たな「相互扶助」の形を実現できる可能性があります。

従来の自然災害モデルは「過去から現在を推定する(過去に発生した災害を現状に当てはめる)」ものですが、気候リスクモデルは「未来に起こり得ることを分析する(気候変動によって将来もたらされる災害を分析する)」ものです。この違いを理解することで、過去・現在・未来を包含した、より広い視点の「共助の世界」を描くことができるのではないでしょうか。

気候リスクの理解を深めることは、将来の共助の進化に向けた前向きな一歩となるかもしれません。

|

ムーディーズ・アナリティックスは、経営者がより迅速かつ的確な意思決定を行えるよう、金融インテリジェンスおよび分析ツールの提供しています。 豊富なリスク専門知識、膨大な情報資源、そして革新的なテクノロジーを活用することで、変化する市場環境においても自信を持って対応できるよう支援しています。 |