Web 共済と保険2026年2月号

生涯現役時代におけるミドルシニアのキャリア戦略(前編)

現代社会において、雇用者の職業人生はかつてないほど長期化しています。この変化は、単に労働に従事する期間が延びるという事実にとどまらず、私たち一人ひとりの働き方やキャリア形成、さらには家計のあり方や人生設計そのものに、根本的な再考を迫るものとなっています。

本稿は、生涯現役時代ともいわれる現代において、特にキャリアの転換点に立つミドルシニア層が直面する現実、企業の期待、そして個人が取るべき戦略について考えます。

長寿化、物価上昇、年金給付水準低下に伴い、働き続ける必然性が増す

高齢期の暮らしについて、過去から現在に至るまでの変化を考えると、平均寿命が延伸するなか、近年では物価上昇が定着し始めており、公的年金の所得代替率の低下も進んでいます。こうしたなか、かつて多くの人が描いた「定年を境に引退し、悠々自適の老後を送る」という考え方は、家計の面からみて現実的ではなくなっており、私たちは自身のキャリアや家計の戦略について、より長期的なライフサイクルの視点から見つめ直す必要性が生じています。

こうした背景から、60歳以降も働き続ける必要性は増しています。実際、高齢期の就業率は大きく上昇しており、2000年代を境に高齢期の就業率が反転上昇し、特にこの10年でその流れは決定的となりました。男性の60代前半の就業率は現役世代(15~59歳)と同水準に達しており、60代後半でも6割以上、70代前半でも4割以上の方が働いています。総務省「国勢調査」によると、男性の70歳時点での就業率は、2020年時点で45.7%に達しており、すでに半数近くの70歳男性が働き続ける選択を行っています。

この就業率の急上昇の背景には、定年後に完全に仕事をやめてしまうと家計的に厳しくなるという経済的要因が少なからぬ影響を与えていると思います。長寿化が進む現代において、老後生活費の原資を高齢期の就労なしに獲得することは難しくなっており、個人は高年齢期の資産形成のためにも定年後も長く働き続ける傾向が強まっています。

高齢期には家計構造は大きく変化する

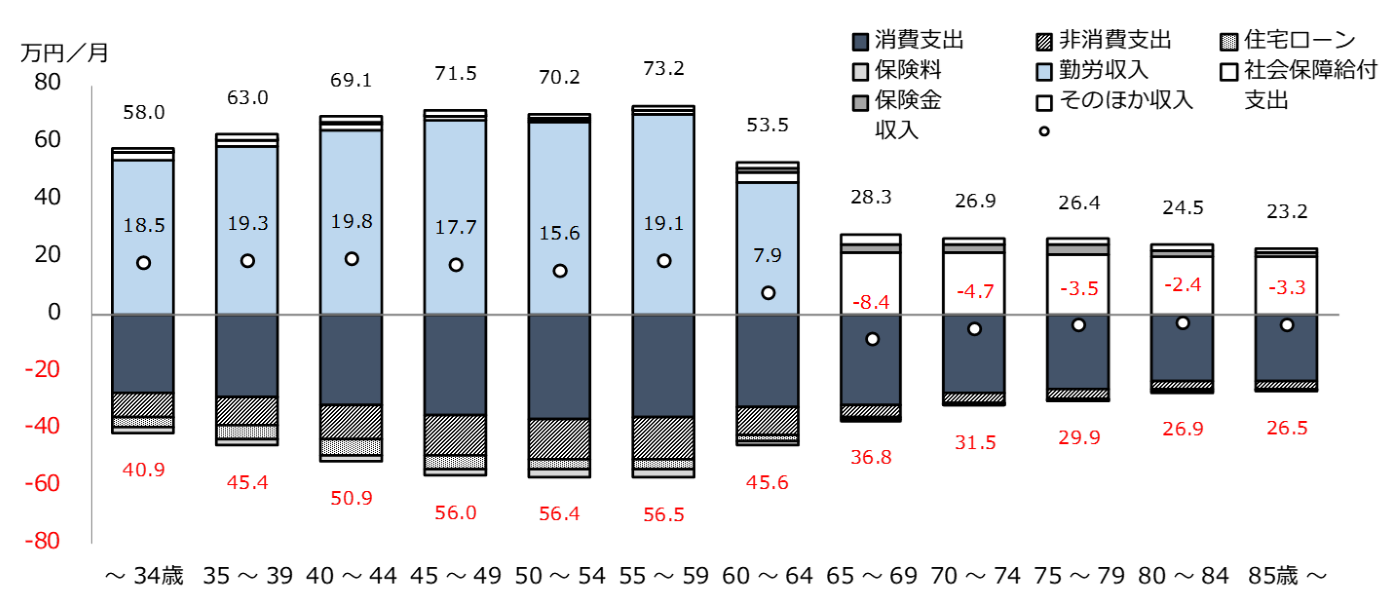

一方で、60歳以降の高齢期の家計は、現役時代とは大きく構造が変わります。「老後資金」に加えて人生の三大支出とされる「住宅費」と「教育費」は、定年前後を境に大きく減少するためです。

総務省「家計調査」によれば、夫婦二人以上の世帯(60代後半以降は無職世帯の前提)の支出額は、50代前半の月平均57.9万円をピークに、60代後半では月32.1万円、70代前半では月29.9万円まで低下します。

支出減少の要因のうち大きいのが教育費です。教育関係費は、50代前半で月5.1万円だったものが、60代前半で月0.8万円まで減少し、それ以降はほぼゼロになります。これは子どもがいない世帯も含めた平均値ですから、子どもの独立により長年家計の悩みの種であった教育費の負担から解放され、生活費が大きく下がることがわかります。

次に大きな要因が住宅費です。住宅ローン返済などに要する額は60代で大きく減少します。持ち家比率は年齢とともに上昇し、60代後半では9割ほどに達します。多くの世帯は住宅ローンを払い終えることで、住居に関する費用が大きく減少しています。

さらに、見逃せないのが非消費支出(税金や社会保険料)の減少です。50代後半で月14.2万円必要だった非消費支出は、60代後半で月3.7万円まで急激に下がるという事実があります。定年後の労働収入がほとんどの家計で大きくないため、所得税や住民税が大幅に減額されること、そして年金保険が保険料を支払う側から給付を受け取る側になることなどから税、保険料負担が少なくなります。

定年後に本当に稼ぐべき額と公的年金戦略

支出構造が劇的に変わる結果、定年後に実際に必要とされる稼ぎの額は、現役時代に想像していたよりも遥かに少ないことが分かります。

総務省の家計調査によれば、引退した世帯の65~69歳の収入額は、社会保障給付(年金等)を中心に約28.3万円程度です。これに対し、支出額は約36.8万円であるため、収支の差額は月約8.4万円の赤字となります。つまり、定年後は夫婦二人で月10万円程度の就労収入があれば、平均的な家計は十分に回る計算になります。壮年期に必要とされた月60万円ほどの額と比較して大幅に少なく、この事実は高齢期の就労に対する過度なプレッシャーを和らげます。

ただし、高齢期の家計において最も信頼できる収入源は公的年金であるため、年金に関する戦略は重要です。年金支給開始年齢はまもなく65歳で統一されますが、年金給付額は長期的には緩やかに減少していくと予想されます。年金の給付水準の抑制を補強する手段としては、定年後にも社会保険に入り続けること、またそれでも給付水準が少ない人については年金の受給開始を繰り下げる戦略も有効だと思います。

現在の制度では、公的年金の受給開始は60歳から75歳までの間で自由に選択できます。受給開始を繰り下げると、繰り下げた期間に応じて年金額が増額され、その増額率は生涯変わりません。例えば、月20万円の年金受給額がある世帯が70歳まで繰り下げれば、月28.4万円まで年金受給額が増加します。

年金支給開始年齢の繰り下げは、「長生きリスク」(当初の予想より長生きして資金が尽きてしまうリスク)に対応する上で有効な手段の一つです。70歳前後もしくは人によっては70代半ばころまで無理なく働き、その間は年金に頼らず就労収入で生活費を賄い、年金の受給開始を繰り下げれば、将来的に安定した生活を送るためのフローの収入を確保できます。一方で、年金の給付水準が高い人にとっては税制などの観点から繰り下げ受給は不利になることがありますので、年金の受け取り方については個々の実情に合わせて戦略的に検討する必要があります。

現代においては、定年後、個人が自身の家計状況や健康状態に合わせて、いつまで、どれくらいの強度で働くかを主体的に選択していく必要性が生じています。

出典:総務省「家計調査」

注:2人以上の家計かつ65歳以降は無職家計

職業キャリアを捉える3つのステージ

職業人生の長期化に伴い、キャリアのあり方は、従来の単線的な昇進モデルから大きく変容しています。本稿では、キャリアを「現役時代」「ミドルシニア期」「シニア期」という三つのステージで捉えます。

現役時代(主に20代~50代前半)は、住宅購入や子どもの教育費といった人生の大きな支出に直面する時期です。そのため、仕事の主な動機付けは、スキルアップや組織内での昇進・昇格、それによる収入増となります。この時期の就労者は、仕事の価値観として「高い収入や栄誉」を重視する傾向が強く、組織内での競争を通じてキャリアの頂点を目指す、いわば「競争」が中心となる時期です。

次に続くミドルシニア期(主に50代前半~60代半ば)は、キャリアの中で最も複雑で難しい局面に直面します。家計の状況からはまだ稼ぎ続ける必要がありながらも、役職定年制度やポストオフによって組織内での役職を降りることが多くなるためです。この時期は、住宅ローン完済や子どもの独立といった人生の大きなイベントに目途がつき、心理的な解放感を覚える一方で、「なぜ自分は役職を降りなければならないのか」といった焦燥感や喪失感が募り、働き方に不全感を覚えやすいという、矛盾した感情を抱きやすい時期でもあります。このミドルシニア期のキャリアの転換点にどう向き合うかが、人生の後半戦の豊かさを左右します。

シニア期(主に60代半ば以降)に入ると、支出が大きく減少し、公的年金の支給も始まるため、経済的なひっ迫感から解放されやすくなります。この時期の働き方は、「地域に根差した小さな仕事」を通じ、無理なく社会に貢献するという考え方が標準的になりうる時期です。仕事の価値観は、現役時代に重視された「高い収入や栄誉」から、「他者への貢献」「生活との調和」「体を動かすこと」といった、より内発的で生活に根差した価値観へとシフトしていきます。この時期には、仕事は生活のリズムを整え、健康維持や社会とのつながりを得るための手段としての位置を占めるようになります。

ミドルシニア期キャリアの構造

ミドルシニア期は、定年制や役職定年制、ポストオフといった人事制度上も転換点に直面します。現在、ほとんどの日本企業では60歳定年制が主流であり、一律定年制を設けている企業の72.3%が60歳を定年としています。

2025年4月には、改正高年齢者雇用安定法の施行により、企業には希望者全員の65歳までの雇用確保が完全に義務化されています。定年後の雇用形態としては、退職金支払い後に新たな有期契約を結び直す再雇用制度が多数派を占めています。

再雇用制にはあまり良いイメージを持たない人も多いと思います。かつての再雇用制度は、定年後の一律の報酬減額と定年後の補助的な業務といった画一的な運用が目立ちました。この大幅な報酬減額は、日本企業の年功賃金制度(後払い賃金)と深く関わっています。若年期に実力よりも低い賃金で働いていた分を、中高年期に実力以上の高い賃金で支払うという年功賃金の構造においては、企業は定年を境にこの後払い分をリセットしなければなりません。このため、多くの企業が高齢期の雇用を保証する代わりに、定年を期に賃金水準を下げることで人件費を抑制してきた実情があります。

また、定年を待たずして、役職定年制やポストオフにより、多くの社員が管理職の地位から降ります。課長職の場合、60代前半でその職に就く人の比率はわずか2.9%まで減少しており、ほとんどの人が組織内の枢要(すうよう)な職位から降りているのが現実です。これは、若手層の昇進機会を確保したいという組織上の論理によるものが大きいと思います。

人口減少の加速と人手不足によって変わるミドルシニアの境遇

一方で、近年、ミドルシニアを取り巻く環境は大きく変わり始めています。その最大の原動力は、人口減少の加速と人手不足の深刻化です。

現在、日本の労働力の中核である生産年齢人口、特に若手が大きく減少しており、企業の人材確保は困難を極めています。その結果、企業内の雇用者の年齢構成は45〜54歳に山があるいびつな形となり、若手層が大きく不足しています。

かつての日本企業は、ピラミッド型の年齢構成を前提とし、若手社員をプレイヤーとして大量に採用し、年齢を重ねた後に管理職に引き上げるというキャリアパスを提示してきました。しかし、このモデルは若年層が少なければ成立しなくなります。人口動態の変化に対する最も簡単な解決策は昇進年齢を遅らせることですが、この方策は多くの企業は取りえません。若手従業員は、昇進や賃金上昇が遅れるような状況に対し、他社への離職を選択しやすくなっています。そうなると、企業は中高年者のポストを維持するために若手の昇進年齢を遅らせるような施策は取りにくくなっています。

また、法制面でも2021年の高年齢者雇用安定法改正により、企業には65歳から70歳までの就業機会確保が努力義務として課されました。この法改正は、多くの企業人事にとって大きな衝撃をもって受け止められました。それまで、60歳定年後、数年だけ雇用を延長すれば良いと考えられていたのに対し、役職定年や定年後から70歳までの雇用期間が10年近くにも及ぶことになったからです。

定年後の期間が長期化することで、企業は従来の補助的な業務や若手の指導といった位置づけでミドルシニアを雇用し続けることが、経営的に不可能になりました。補助的な業務だけでは、10年もの人件費を賄えず、事業運営が立ち行かなくなってしまうためです。

この結果、企業は定年後も現役世代と同じように利益に貢献してもらわないと、経営危機に陥るという認識を強めています。ミドルシニア層への企業の期待は、かつての福祉的な要素から、企業が持続的に成長するためのプレイヤーとしての期待へと大きく変化しているのです。

■執筆者プロフィール

坂本 貴志(さかもと たかし)

アナリスト

一橋大学国際公共政策大学院公共経済専攻修了後、厚生労働省入省。社会保障制度の企画立案業務などに従事した後、内閣府にて官庁エコノミストとして「月例経済報告」の作成や「経済財政白書」の執筆に取り組む。三菱総合研究所にて海外経済担当のエコノミストを務めた後、2017年より人材系シンクタンクに所属。