Web 共済と保険2025年10月号

DX時代の保険業 ― 現在地とこれからの展望

1.はじめに

AIを含んだDXはもはや特別なものではなくなりつつあります。特に、ChatGPTなど生成AIの一般普及により、企業のみならず個人レベルでもAIを活用する場面が増えています。異なる業務領域や業種間でのデータ共通化・標準化も徐々に進み、取り扱われるデータの量と質は飛躍的に向上しています。これにより、予測や分析の精度が高まり、保険業においても高度なリスク評価やパーソナライズされたサービス提供を実装することが、以前にも増して可能になりつつあります。

一方で、こうした進展は、新たなリスクも伴います。アルゴリズムの偏りによる差別的な判断や、利用者が意図しない形でのデータ利用、説明責任を果たせないブラックボックス化など、知らず知らずのうちに生活や権利が脅かされる可能性があります。公共性の高い保険業においては、利便性や効率化の追求と同時に、倫理・透明性・公正性の確保が不可欠です。そのため、規制監督当局による枠組みの整備や、業界としてのガイドライン策定が急務となっています。

膨大な情報が行き交う現代において、保険業が直面する課題や可能性は複雑で多岐にわたります。その全体像を把握するためには、業界共通のルールや指針、そして各社の取り組みの現状を俯瞰することが不可欠です。そこで本稿では、DX時代における保険業の「現在地」を整理し、規制動向や企業の事例を踏まえながら、今後の展望と課題を考察します。

2.DXの本質と主体の選択:「人間・社会」か、「企業・組織」か?

DXの本質は、単なる業務の電子化ではなく、デジタル技術を活用してビジネスモデルや組織の在り方そのものを変革することにあります。日本の官公庁文書では「DX」という略称が一般的ですが、海外では必ずしも浸透しておらず、"Digital Transformation" や "Digitalization" が用いられます。日本では、業務プロセスの電子化を「デジタル化」、ビジネスモデル全体の変革を「DX」として区別する傾向がありますが、欧米では "Digitalization" が業務効率化からサービス内容の変革まで含む場合もあり、文脈によって意味が異なります。本稿では、こうした国や文脈による定義の差異を踏まえつつ、業務のデジタル化からビジネス変革までを広く「DX」として論を進めます。

DXの捉え方は、何を主体に置くかによって大きく異なります。Erik Stolterman氏 と Anna Croon Fors氏(ともにスウェーデン・ウメオ大学教授)による2004年の論文「Information Technology and the Good Life(情報技術とよき生活)」において、DXを「デジタル技術が引き起こす、または影響を与える人間生活のあらゆる側面の変化」と定義し、その目的を豊かな人間・社会の実現に置くべきだと述べています。彼らは、デジタル化が私たちの「よい人生」の前提条件を変える可能性があること、また機能的側面を重視しすぎると望まない方向へ導かれる危険性を指摘しました。SNSによる人間関係のトラブルや情報過多によるストレスなどは、その現代的な事例と言えるでしょう。その上で彼らは、テクノロジーが人間の感覚や価値観に与える影響を考慮し、「美的経験(aesthetic experience)」に焦点を当てる必要性を強調しています。これは、DXを単なる効率化ではなく、人間の感性や生活の質の向上と結び付けて捉える視点を提供します。

一方、DXを企業・組織の変革として捉えるのがDavid Rogers氏 (コロンビア大学 ビジネススクール教授)による2つの著書、2016年に発刊された 「The Digital Transformation Playbook(DX戦略立案書)」(以下、「Rogers(2016)」)、2023年に発刊された「The Digital Transformation Roadmap」(以下、「Rogers(2023)」)における立場です。私たちの感覚としては、この捉え方がより一般的かもしれません。Rogers(2023)は、DXを「絶え間なく変化するデジタル世界で成功するために、既存事業を変革すること」と定義し、その中核をデジタル戦略と組織変革の組み合わせに置いています。

さらにRogers(2016)は、DX推進のための5つのステップ・ロードマップとして、①ビジョンの明確化、②戦略目標の優先順位、③体系的な実験、④効果的なガバナンス、⑤能力の育成を提示しました。そして、DX実現のためには中央集権的なトップダウン型ではなく、部門や職種を横断したボトムアップ型アプローチが不可欠であると述べています。これは、組織全体を巻き込み、現場からの創意工夫を生かす姿勢を強調するものです。

DXは、あくまでデジタル技術を含む変革の概念であり、適用の仕方を定めるためのフレームワークと位置づけられます。その主体を「人間・社会」に置けば、DXはウェルビーイング(身体的・精神的・社会的に良好な状態)の向上を目指す方向性が強調されます。一方、その主体を「企業・組織」に置けば、価値創造や競争力強化といった経済的な成果が前面に出ます。したがって、DXをどの視点から捉えるかによって、目指すべき成果や評価軸は大きく異なります。

このように、DXは主体の置き方によってウェルビーイングと価値創造という異なる目的が強調されます。わが国の政策においても、両者は意識されてはいるものの、同一のDX枠組みに統合されてはいません。「デジタル化」は人間・社会、すなわちウェルビーイング重視の文脈で用いられ、一方の「DX」は企業・組織の価値創造を重視する文脈で用いられる傾向があります。

この対比は、2020年の閣議決定文書にも明確に表れています。「デジタル社会の実現に向けた改革の基本方針」では、多様な幸せの実現や包摂・多様性といった社会的価値の向上が示されるのに対し、「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」では、DXを新たなビジネスモデルの創出や競争力強化に結び付けています。

一方、OECD(経済協力開発機構)やEUのDX関連文書では、ウェルビーイングと価値創造は同一文脈で議論され、日本のような用語上の明確な使い分けは見られません。日本における「DX」という用語は、経済産業省が2018年に公表した「DX推進ガイドライン」を起点とし、2020年には当時の菅義偉首相がデジタル改革を最優先課題に掲げてデジタル庁を創設したことで広く普及しました。政策の中心には、企業・自治体・行政のDX推進が据えられていますが、2024年度版IMD世界デジタル競争力ランキングにおいて日本は31位にとどまり、変革は依然として道半ばと言えます。

3.保険業のバリューチェーンとDX

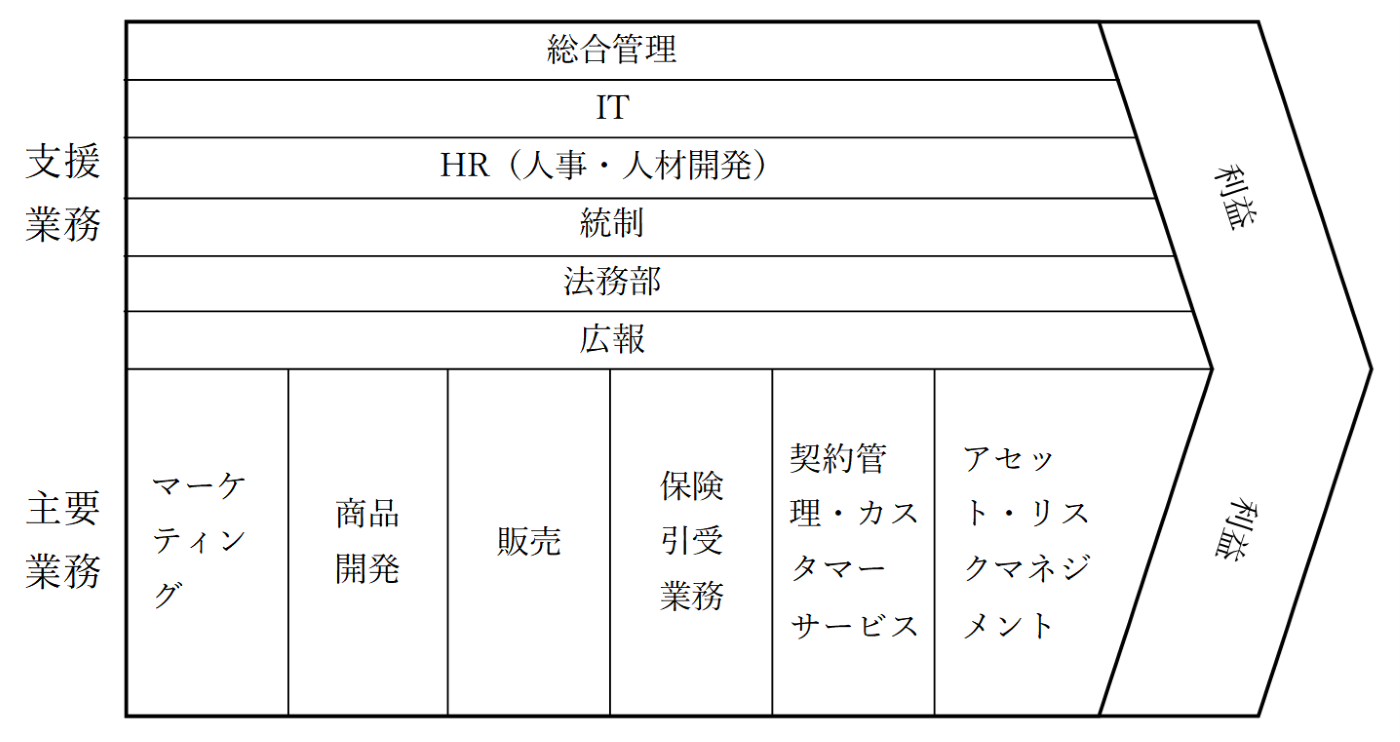

Martin Eling氏と Martin Lehmann氏によって2018年に発刊された「The Impact of Digitalization on the Insurance Value Chain and the Insurability of Risks」(以下、「Eling and Lehman(2018)」)は、 Michael E. Porter氏によるバリューチェーン分析※1を応用し、保険業の活動を支援業務(総合管理、IT、人事、統制、法務、広報)と主要業務(マーケティング、商品開発、販売、保険引受、契約管理、アセット・リスクマネジメント)に整理しています((図表1)参照)。この枠組みを基にして考えてみましょう。保険業はリスク引受を基本とし、契約時に保険料を先に受け取るという共通の収益構造を持ち、生命保険・損害保険・第三分野のいずれにも適用されます。このビジネスモデルは、データの取得・分析と長期的な契約管理を基盤としており、DXの進展によって各プロセスが高度化・効率化される余地が大きい分野です。

(図1)保険業のバリューチェーン

(出典)Eling and Lehman(2018)より筆者作成

DXの推進は、バリューチェーンの一部または全体をデジタル化し、単なる業務効率化にとどまらず、サービスモデルそのものを変革します。支援業務では、RPAによる事務の自動化や、クラウドを活用したデータの一元管理が進み、部門横断的な情報共有とガバナンスの高度化が可能になります。また、BIツール(例:Microsoft Power BI、Tableau)により、専門的なプログラミングスキルがなくても指標の可視化・分析が可能となり、迅速な意思決定を支えます。

主要業務の変革において特に注目されるのがビッグデータ分析(BDA: Big Data Analysis)の活用です。顧客属性や契約履歴に加え、IoT機器から得られる行動データを組み合わせることで、リスク評価や保険料設定の精緻化、パーソナライズされた商品設計が可能になります。BDAとAIを統合すれば、ロボアドバイザーによる自動提案や査定も実現可能です。米国のLemonade社はその先駆的事例で、契約から請求までをアプリで自動化し、AIが価格設定やリスク評価を担っています。大量の顧客データを有する大手保険会社は、このような技術を大規模に活用できる潜在力を持ち、今後の競争優位の鍵となるでしょう。

わが国の主要保険会社は、DX推進を通じて業務効率化と新サービス開発の双方に取り組んでいます。各社のディスクロージャー誌や統合報告書では、システム標準化やクラウド活用、契約手続きのデジタル化、生成AIによる顧客体験向上の取り組みが紹介されています。

その中で際立つのが住友生命です。同社は2018年からウェアラブル端末を活用した健康増進型保険「Vitality」を展開し、パーソナル疾病リスクレポートの提供や2023年の生成AIチャット導入など、サービス本体にDXを組み込んでいます。同社の2025年度ディスクロージャー誌(本編)では「Vitality」に関する記述が全102ページ中193回登場し、2025年3月期に約150万名のVitality会員数を、2030年までに500万名に伸ばすことを目標としています。こうした戦略的なDXの位置付けは、他社と一線を画すものです。

損害保険業を主体とする各社は、ディスクロージャー誌の中では事務負担の軽減や顧客コミュニケーションの円滑化といった業務改善に関する記述が中心となっています。しかし、実際にはテレマティクス保険に代表されるように、コネクテッドカーや車載機器、スマートフォン等を活用した連動型サービスを提供しており、事故対応の迅速化や運転支援機能など、付加価値サービスとして展開しています。これらのサービスは、顧客接点を通じた利便性向上と事故リスク低減の双方に寄与しており、業務効率化とサービス差別化を同時に実現するDX活用の一形態といえます。

DXが導入された保険商品の特徴はパーソナライズ化にあり、契約者の特性を適時に反映して保険料が変動します。その結果、低リスク契約者には有利に、高リスク契約者には不利に働くため、高リスク層の加入が難しくなり、社会全体でのリスクプール※2が弱体化するおそれがあります。

一方で、契約者の行動を把握・管理することでモラルハザードの軽減が期待されます。例えば、テレマティクス保険では安全運転習慣を、健康増進型保険では運動習慣を促す効果が見込まれます。もっとも、こうしたパーソナライズ型商品は契約者の個人データを広範に利用するため、プライバシーやセキュリティ上のリスクも伴います。したがって、DX推進には便益とリスクが表裏一体である点を踏まえた対応が求められます。

4.DX化の進展と規制の方向性 ― 保険業における人間中心のアプローチ

国際的には、IAIS(保険監督者国際機構)やEIOPA(欧州保険・企業年金監督機構)がビッグデータ分析やAI活用に伴う透明性・公平性・説明責任の確保を求めるガイドラインを公表しています。特にEIOPAは、EUの規制枠組みや関連法令に基づき、技術的中立性を維持しながらも、人間と社会を第一に考慮する姿勢を強調しています。

一方、日本では、経済産業省が2022年に「人間中心のAI社会原則」に基づく「AI原則実践のためのガバナンス・ガイドライン Ver.1.1」を策定しましたが、これは非拘束的な枠組みであり、現場への浸透や実効性は限定的です。また金融庁は、2024年の「金融行政方針」において、AIやDXによる業務効率化・新サービス創出の可能性とともに、利用者保護や金融システム安定の重要性を指摘し、DX推進と規制整備の検討を並行して進める方針を示しました。

こうした状況を踏まえれば、デジタル化の弊害が指摘される現在、DXは「人間・社会」を中心に据え、個人の幸福や人権・権利を損なわない形で進める必要があります。特に保険業は膨大な個人データを扱うため、その取り扱いと解釈には細心の注意が求められます。歴史的に保険の起源は相互扶助を旨とする共済的仕組みにあり、この原点を踏まえれば、DXは単なる効率化や収益性向上にとどまらず、社会全体のリスク共有と互助の理念を損なわない方向で発展させることが望まれます。

【付記1】本論は、拙著(2024)「保険業のDXと国際的な規制監督の動向」『保険学雑誌(特集 保険業とDX)』第667号、31-54.の議論を基礎に、直近の動向を踏まえ、新たな視点を加えつつ改訂・発展させたものであり、保険業におけるDXの現状と課題を改めて考察しています。

【付記2】本研究は、科学研究費補助金『国際共同研究加速基金(海外連携研究)』(課題番号24KK0035)の成果の一部である。

<参考文献>

- EIOPA (2019) Thematic Review on the Use of Big Data Analytics in Motor and Health Insurace.

- EIOPA (2021) Artificial Intelligence Governance Principles: Towards Ethical and Trustworthy AI in the European Insurance Sector.

- EIOPA (2023) EIOPA's Digital Strategy.

- Eling, M. and M. Lehmann (2018) "The Impact of Digitalization on the Insurance Value Chain and the Insurability of Risks," The Geneva Papers on Risk and Insurance - Issues and Practice, Vol.43, pp.359-396.

- EU(2010)Europe 2020 Strategy.

- EU (2015) Digital Single Market Strategy.

- EU (2020) European Data Strategy.

- EU (2020) White Paper on Artificial Intelligence.

- EU (2022) Digital Decade Policy Programme 2030.

- IAIS (2018) Issues Paper on Increasing Digitalisation in Insurance and its Potential Impact on Consumer Outcomes.

- IAIS (2020) Issues Paper on the Use of Big Data Analytics in Insurance.

- OECD (2019) Going Digital: Shaping Policies, Improving Lives.

- OECD (2024) The OECD's Contribution to Policies to Optimise The Digital Transformation, Council Meeting of the Council at Ministerial Level, 2-3 May 2024.

- Porter, M. (1985) The Competitive Advantage: Creating and Sustaining Superior Performance, New York: The Free Press.

- Rogers, D. (2016) The Digital Transformation Playbook: Rethink Your Business for the Digital Age. Columbia University Press. 笠原英一 (翻訳)(2021)『DX戦略立案書』白桃書房.

- Rogers, D. (2023) The Digital Transformation Roadmap: Rebuild Your Organization for Continuous Change, NTTデータ・コンサルティング・イニシアティブ (翻訳) (2024) 『THE DIGITAL TRANSFORMATION ROADMAP―絶え間なく変化する世界で成功するための新しいアプローチ 』東洋経済新報社 .

- Stolterman, E., and Fors, A. C. (2004) "Information Technology and the Good Life," pp 687-692, B. Kaplan, D. P. Truex D. Wastell, A. Trevor Wood-Harper and Janice I. DeGross(Ed.), Information Systems Research Relevant Theory and Informed Practice.

- 上野雄史(2024)「保険業のDXと国際的な規制監督の動向」『保険学雑誌(特集 保険業とDX)』第667号、31-54.

- 金融庁(2024)『2024事務年度 金融行政方針』.