Web 共済と保険2025年5月号

保険・共済がアジアで果たすべき役割

― 自然災害に対するプロテクション・ギャップの解消とアジアのレジリエンス強化 ―

1.はじめに

世界は、緊張と不確実性が高まり、格差が拡大する時代を迎えています。このような状況において、公平で包摂的かつ持続可能な社会を築く上で、保険・共済の役割は極めて重要です。私は、東京海上火災保険株式会社、保険監督者国際機構(IAIS)、経済協力開発機構(OECD)、東南アジア災害リスク保険ファシリティ(SEADRIF)、そしてグローバル・アジア保険パートナーシップ(GAIP)など、さまざまな立場で保険・共済業界に貢献してきました。その経験から、特にアジアにおいて自然災害に対するプロテクション・ギャップが拡大し続けていることに深い懸念を抱いています。本稿では、この課題を探り、解決策を提案するとともに、アジアのレジリエンスを強化するために緊急の対応が必要であることを強調します。

IAISの事務局長として15年間、そして現在はOECD保険・年金委員会の議長としての役割を通じて、その重要性を実感してきました。さらにSEADRIF会長およびGAIP会長としての立場から、特にアジアにおいては実践が不可欠であることも痛感しています。このように、私は公的部門および国際舞台での長年の経験を通じて、効果的な政策と規制の枠組みの重要性を認識しています。

アジアは世界最大で最も有望な市場であるにもかかわらず、最も深刻な保険・共済のプロテクション・ギャップに直面しています。そのため、私たちアジア人が外部の支援に頼るのではなく、自ら解決策を見出し、実施にあたって主導権を握ることが重要です。

2.社会的使命と保険・共済の役割

私たちの共通の使命は、「公平で包摂的かつ持続可能な社会を促進すること」です。この使命は、地球共同体の市民全員に課せられています。保険・共済業界は、事前に何か起こった場合の保障を約束することで、個人やコミュニティが予期せぬ事態にあっても経済的に対処できるようにするという重要な役割を果たしています。それは「一人はみんなのために、みんなは一人のために」という相互扶助の原則がこの役割の基盤であり、富裕層かどうかにかかわらず、全ての人が保障を受ける権利があることを強調しています。従来の保険にアクセスできなかった人々を対象に、低廉な掛金で簡便な手続きによって保障が得られるように設計されたマイクロインシュアランスは、この原則の力を実証し、保険・共済の利点の認識を高めることへの重要性を示しています。

しかし、根本的な疑問が残ります。それは、保険・共済業界はその社会的使命・役割を本当に果たしているのかということです。その答えは、保険・共済業界がプロテクション・ギャップにどう対応するかにかかっています。

3.プロテクション・ギャップ:拡大する危機

プロテクション・ギャップとは、災害による経済的損失と保険・共済でカバーされる額の差を指します。例えば、台風による被害額が1億ドルであるのに対し、保険・共済でカバーされる額が2,000万ドルしかない場合、プロテクション・ギャップは8,000万ドルとなります。

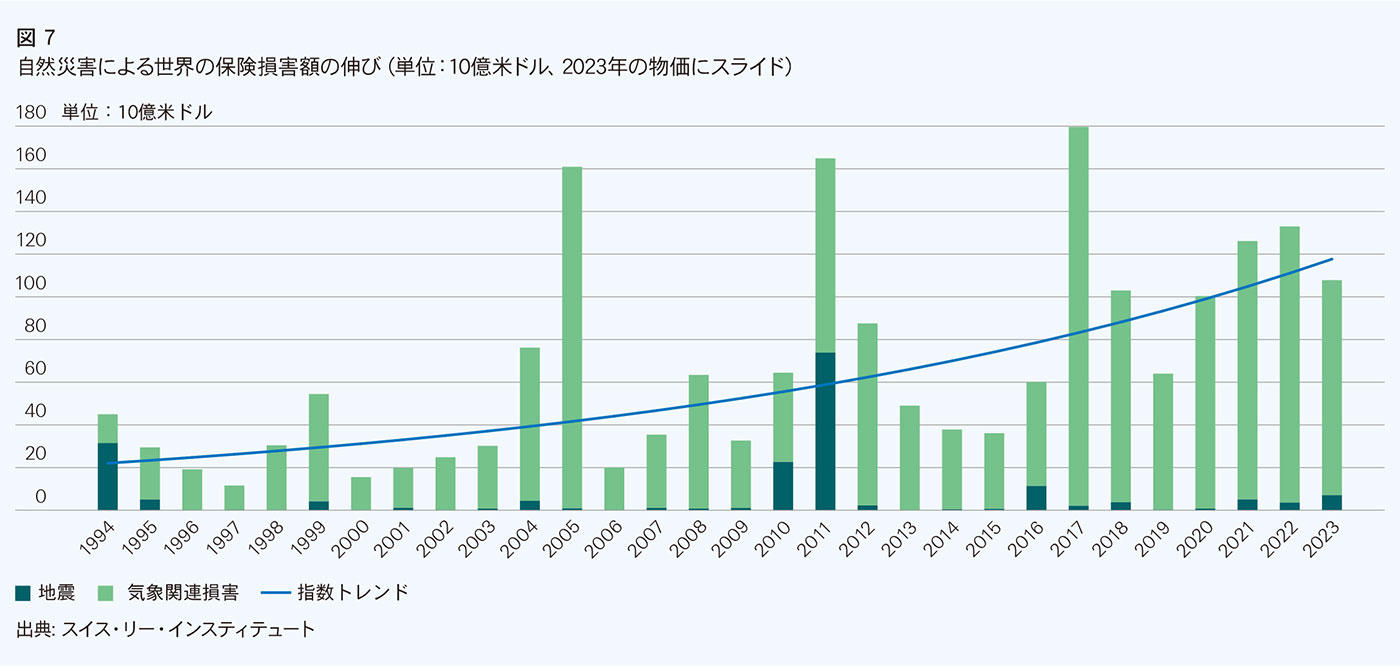

自然災害による世界的な経済的損失は驚くべき速度で増加しています(図表1)。スイス・リー・インスティテュートが発行するsigmaの調査によると、2023年の自然災害による経済的損失は2,800億ドル(日本円で約42兆円(1ドル=150円で換算した場合))に達し、そのうち保険・共済でカバーされたのは38%のみで、世界全体におけるプロテクション・ギャップは62%に上りました。アジアの新興市場ではこのギャップがさらに顕著で、自然災害による損失の約90%が保険・共済に未加入という実態があります [Swiss Re Institute sigma No 1/2024]。

(図表1)過去30年間の世界の自然災害関連保険支払額

出典:Swiss Re Institute sigma No 1/2024

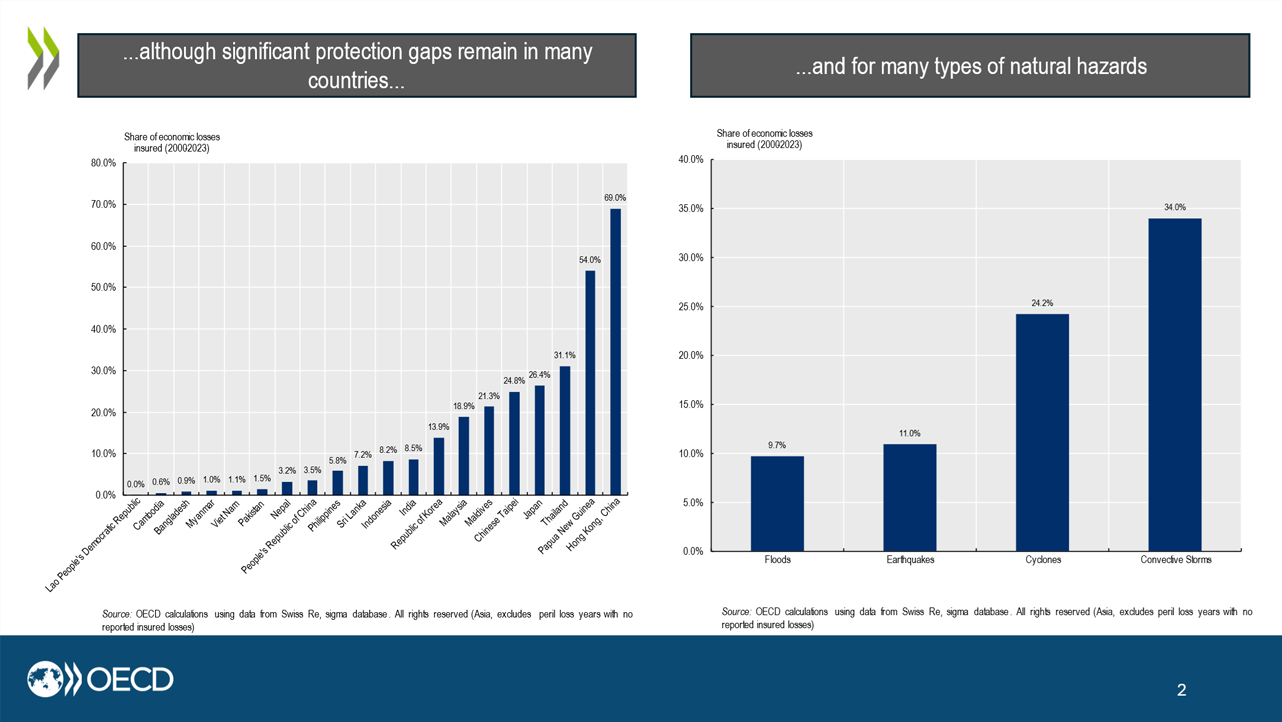

(図表2)国別および災害種別(台風/サイクロン、洪水、地震)のアジアのプロテクション・ギャップ

出典:OECD

最近のネパールやメコン川地域での洪水、フィリピンでのハリケーンの壊滅的な影響など、大規模な災害は、このギャップを解消する緊急性を浮き彫りにしています。自然災害の頻度と深刻さは、将来的にさらに増加するものと予想されており、今後10年以内にプロテクション・ギャップが倍増する可能性があります。

4.プロテクション・ギャップ解消の重要性

拡大するプロテクション・ギャップは、個人、企業、国家経済にとって深刻な課題をもたらします。保険・共済未加入による損失は回復期間を長期化させ、経済成長を阻害し、国家財政を圧迫します。保険・共済の普及率が低い国では、財政的負担が政府にのしかかり、脆弱な人々を支援する能力が制限されます。

さらに、災害による影響を最も深刻に受ける人々は、保険・共済への未加入層です。この格差は、業界のありかたについて、富裕層を市場とするだけでなく、より広範な社会的ニーズに応えられるようにパラダイムの変換の必要性を示しています。プロテクション・ギャップ解消の重要性は、新興市場だけでなく、先進国の持続可能性にとっても不可欠です。

【プロテクション・ギャップ解消に向けた課題】

プロテクション・ギャップを解消するためには、リスク削減と保険・共済の普及率向上に焦点を当てた多面的なアプローチが必要ですが、いくつかの課題がその進捗を妨げています。

(1)妥当な価格と保障の提供:

大規模災害などのシステミック・リスクは、経済的損失の増加により保険・共済の加入・更新をより困難なものにします。これにより保険料が上昇し、保障範囲が狭まり、リスク分散が難しくなっています。

(2)認識の不足:

多くの人、企業、政府が、保険・共済の利点を十分に理解していません。

(3)政府の関与不足:

政府は、リスク管理と予防の手段としての保険・共済について認識が不足しています。

(4)不十分なリスク管理ツール:

データ、モデリング、専門知識の不足が、効果的なリスク評価と管理を妨げています。

5.解決策

これらの課題に対処するためには、以下の取り組みが必要です。

(1)保険・共済と予防策への理解促進:

国際決済銀行(BIS)の調査によると、自然災害により国家経済は平均でGDP成長率の4%を失っています [BISワーキングペーパー No 394, 2012]。保険・共済の経済的価値と予防などの事前対策の費用対効果を広く伝えることが必要です。

(2)政府と業界の対話促進:

保険・共済システムの開発、新興市場の支援、データとモデリングの改善、市場ベースの規制の実施を政府と保険・共済業界との共同ですすめる必要があります。

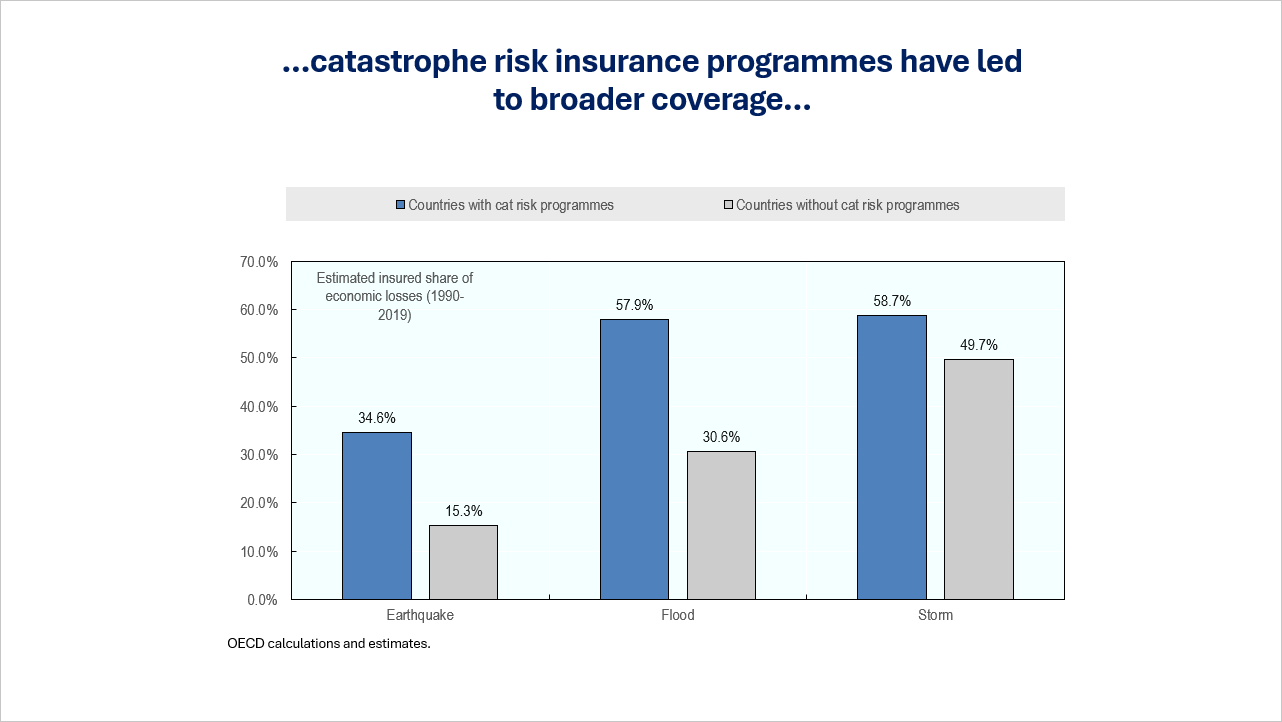

(図表3)政府/民間共同プログラムの有無による保険・共済のカバー率の比較

■ 政府/民間共同プログラム有り、■ 政府/民間共同プログラム無し

出典:OECD

(3)最近のイニシアチブの活用:

G7のPPIP(Public-Private Investment Program)枠組み、IAISの気候リスク監督ガイダンス、OECDの災害リスクファイナンス戦略、COP28の損失と損害基金などのイニシアチブを活用する。

(4)中心となる国際組織の設立:

予防などの事前対策を促進し、卓越した保険・共済をはじめとするリスク管理の専門家を集め、保険・共済とリスク管理について加盟国の政府を支援する多国間開発保険機関を創設する。

6.地域イニシアチブ:SEADRIFとGAIPがもたらす変化

アジアのプロテクション・ギャップに対処するため、いくつかの地域イニシアチブが立ち上がっています。その中でも特に注目すべきは、東南アジア災害リスク保険ファシリティ(SEADRIF)とグローバル・アジア保険パートナーシップ(GAIP)です。

(1)SEADRIF:東南アジアにおける災害リスクファイナンスの強化

SEADRIFは、東南アジアにおける災害リスクファイナンスを強化するための画期的な地域プラットフォームです。ASEAN+3(中国、日本、韓国)政府によって設立され、自然災害に対する財政的レジリエンスを高めるための解決手段を提供しています。パラメトリック保険(中立的な第三者機関のインデックス(指標)を基準に、保険会社が支払条件を設定する保険)や技術支援を通じて、SEADRIFは加盟国が災害後に迅速な財政支援を受けられるようにし、経済的混乱を最小限に抑えるとともに、迅速な復旧を可能にします。整備された資金調達メカニズムを事前に確立し、地域の災害リスク管理能力を強化するこの取り組みは、プロテクション・ギャップを埋める上で重要な役割を果たしています。

(2)GAIP:協力と知識交換の促進

SEADRIFの取り組みを補完する形で、GAIPはアジアの共済や保険の監督当局、保険・共済業界関係者、学界を結集した三者協力の国際組織として活動しています。GAIPの使命は、「アジアの長期的なリスクレジリエンスを構築し、地域のプロテクション・ギャップを縮小すること」です。実践的な研究、政策対話、人材育成を通じて、GAIPはこの重要な課題に対処するためにアジアにおいて不可欠な組織となっています。

7.結論

アジアの自然災害に対するプロテクション・ギャップを解消するためには、保険・共済業界と政府の緊密な連携が必要です。SEADRIFやGAIPのような枠組みを活用し、官・民・協・学のパートナーシップを強化することで、レジリエンスの向上と持続可能な未来の構築が可能となります。