Web 共済と保険2025年9月号

韓国における共済と保険、そして協同組合をめぐる動向

1.はじめに

2000年代に入ってから韓国では共済と保険、そして協同組合をめぐって新たな変化の波が訪れました。共済事業をめぐって保険事業とのイコールフッティングの問題が表面化し始める中、農業協同組合(以下、農協)が行っていた共済事業は保険事業に転換されたのが一例です。そして、保険事業をめぐってはさらなる競争の激化や、国内保険市場の成熟による海外進出の模索などがあげられます。また、協同組合をめぐっては組合員数の伸び悩みと准組合員(農業者でない組合員)の問題、韓国の消費者生活協同組合(以下、生協)による共済事業設立に向けた運動などがあげられます。

本稿では、韓国における共済と保険をめぐる動向として、農協の共済事業が保険事業化した事例を紹介し、農協の生命保険事業を含めた生命保険業界の状況について主に紹介します。また、他の協同組合をめぐる動向として、共済事業を行ってこなかった生協が共済事業を運営するために法制度および基盤構築のための準備を進めていること等について紹介します。

2.韓国における共済と保険をめぐる動向

(1) 農協の株式会社化と農協共済の保険株式会社化

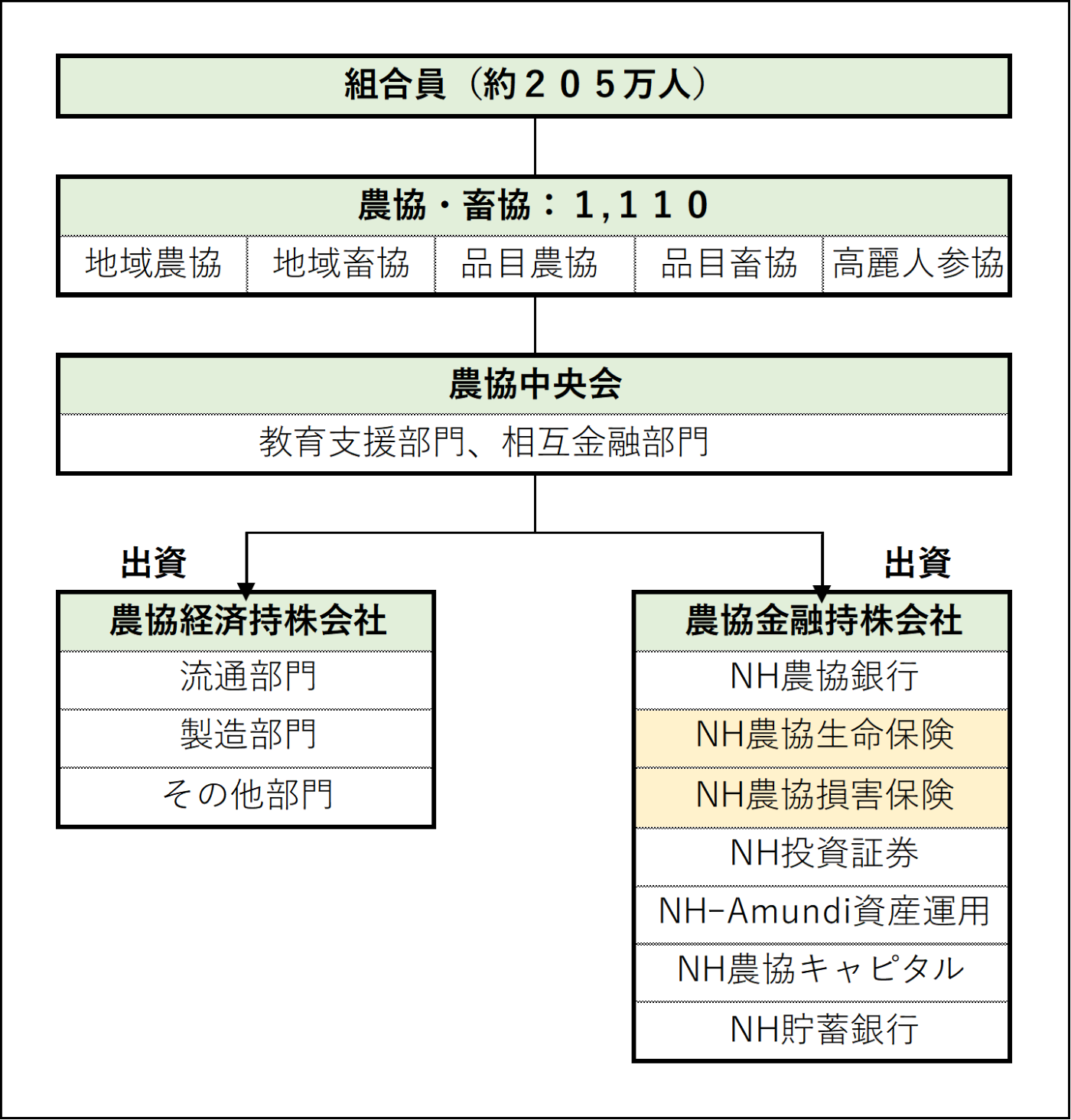

ご存知の方も多いと思いますが、2012年3月2日付で韓国の協同組合のなかで最大規模の農協は、その全国組織である農協中央会の下に「金融」と「経済」の二部門の持株会社を置く体制へと移行しました。金融に属する共済事業においては「協同組合」から「株式会社」に組織転換しました。

その背景として、まず、内部環境に関する議論の中で、農協は共済や信用事業による収益確保に事業運営が集中し、組合員のための経済事業と流通事業を怠っているという多くの指摘があったこと、また一般銀行と比較すると、農協の信用事業は収益が減少傾向にあり、事業の弱体化が指摘されていたため、競争力を高めなければいけないという議論もありました。その他にも、准組合員の増加によるアイデンティティの問題、資産の確保と組織の効率化などの問題が指摘されていました。

次に、外部環境による影響としては、米韓自由貿易協定(米韓FTA)締結により、自由貿易の環境が拡大されるなかで、共済事業は可能な限り保険事業と同一の規制を適用しなければならない、というイコールフッティングの要求も農協の組織改編を加速させた一つの要因であったと言われています。

その結果、「農協中央会」の傘下に、①農畜産物の流通・販売等を中心とする「農協経済持株会社」、②銀行・保険等を中心とする「農協金融持株会社」の二つの持株会社を設立することになりました(図1)。

(図1)韓国農協の組織系統図

(注)2025年1月1日基準

(出典)NH農協ホームページより作成

続いて、共済事業が保険事業に転換されたことにより生じた法・ルールの主な変更点についてです。

① 監督法の変更

監督法は保険業法が適用されるようになりました。これにより、募集対象は組合員のみではなく、一般消費者が含まれるようになり、共済事業では兼営をしていた生命共済と損害共済は、農協金融持株会社の子会社としてそれぞれ分離され、「NH農協生命保険株式会社(以下、NH農協生命)」と「NH農協損害保険株式会社(以下、NH農協損害)」の2社に分割して保険事業を行うことになりました。

② 農協法の改正

農協法が改正され、共済と保険事業に関する規定には、「既存の共済契約は保険業法による保険契約とみなす」、「募集人については共済の募集人を保険会社の募集人とみなす」という規定が盛り込まれました。

③ バンカシュアランス(保険の銀行窓口販売)ルールの適用

農協の銀行部門である「NH農協銀行」は金融機関保険代理店として登録され、保険の販売においてバンカシュアランスルールが適用されることになりました。バンカシュアランスルールとは、「銀行や証券会社の窓口で保険を販売するとき、特定保険会社の商品割合が25%を超えないこと」、「銀行や証券会社の窓口で保険を販売する職員を2名以下に制限する」という規定です。たとえば、三菱UFJ銀行の新宿支店で日本生命の保険商品を販売する際に、保険商品に関する全体の売上げのうち日本生命の保険商品が25%を超えないこと、ということです。

しかし、NH農協生命にこのルールを適用すると、事業運営に大きな影響を与えることから、当初はルールの適用を5年間禁止することが定められていました。ところが、この間のNH農協生命の主な販売チャネルはNH農協銀行を通じたバンカシュアランスとなっており、保険営業職員などの販売チャネルへの移行が進まなかった等の理由により、ルール適用禁止に関する規定は5年ごとに延長されてきました。直近では、2021年4月13日に改正して、ルールの適用禁止を2027年3月1日まで延長しました。

ただし、猶予期間(適用禁止期間)を延長する代わりに、NH農協生命においては退職年金などの新しい商品を開発・販売することができなくなり、また、NH農協損害においては農業機械保険を除外した自動車保険商品等については認可が別途必要になる、などの制約が定められました。

(2) 韓国における保険市場の動向

次は、韓国における保険市場の動向についてです。ここでは、農協の共済事業が保険事業に転換してから13年が経過したNH農協生命の業績や競争力に焦点を当てながら述べます。

① 収支構造

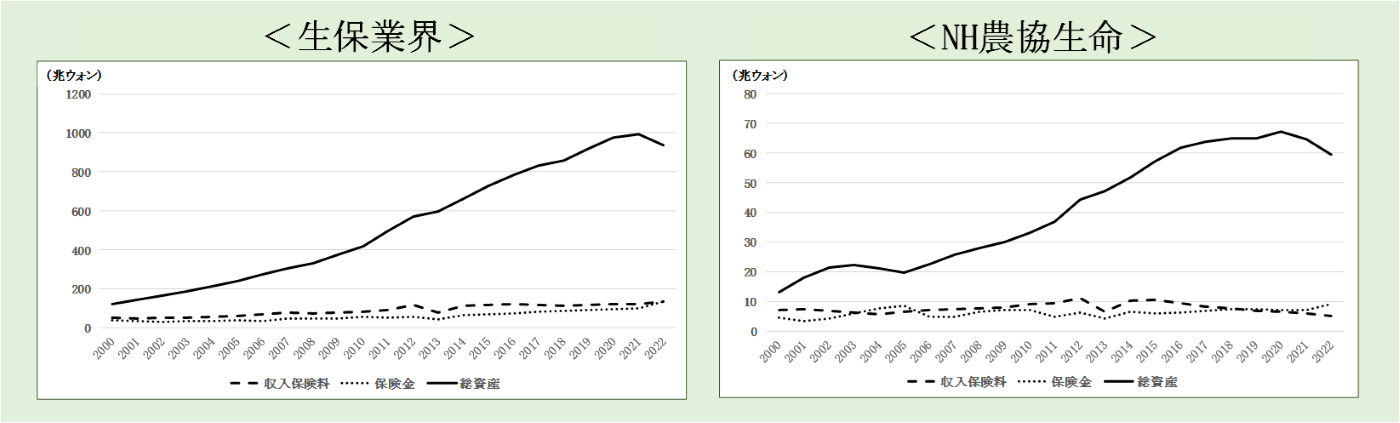

生保業界とNH農協生命の収支構造を比較すると、共通点は右肩上がりで伸長してきた総資産が2020年頃ぐらいから減少傾向を見せていることです。次に収入保険料と保険金をみると、業界全体で収支が均衡傾向にあるなかで、NH農協生命は保険金が収入保険料を上回り、収支の悪化傾向が見られます(図2)。

(図2)生保業界とNH農協生命における収支構造

(出典)韓国生命保険協会『統計年報』各年より作成

また、生保業界におけるNH農協生命のマーケットシェアを収入保険料基準でみると、株式会社に転換した2012年は業界全体で4番目でしたが、2022年には8番目まで下がりました。

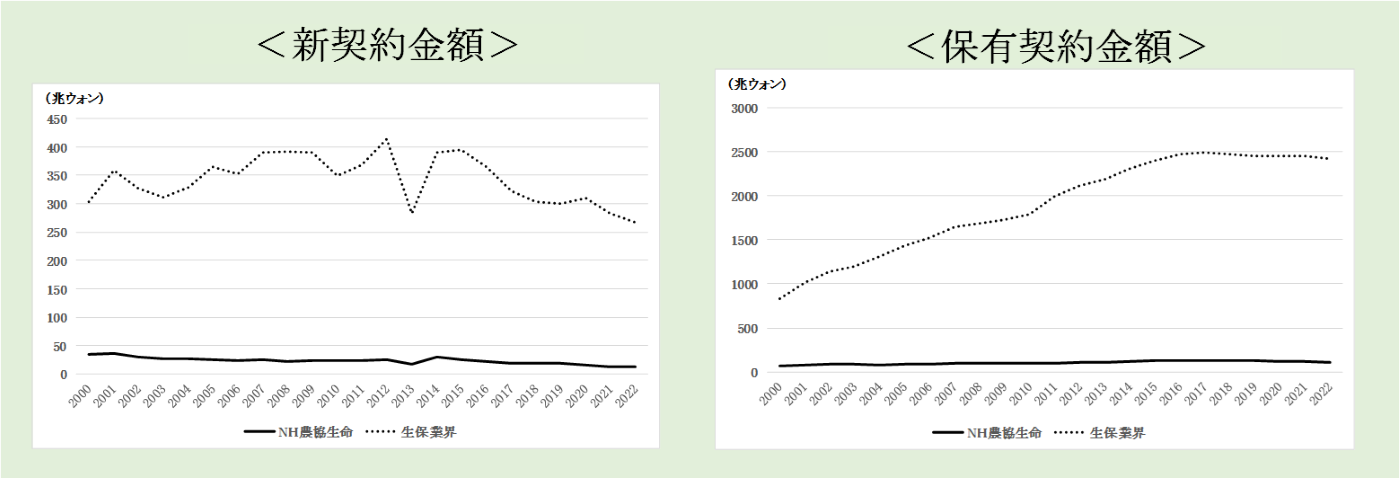

そのほかに、新契約と保有契約の金額の推移をみると、生保業界とNH農協生命のこれらの金額が同じように減少傾向にあることがわかります(図3)。共済事業から保険事業に転換した際は、価格競争力があり業績の伸長が予想されましたが、共済事業の特性が生保業界では十分に発揮されていないという印象です。

(図3)生保業界とNH農協生命における新契約と保有契約の推移

(出典)韓国生命保険協会『統計年報』各年より作成

② 商品

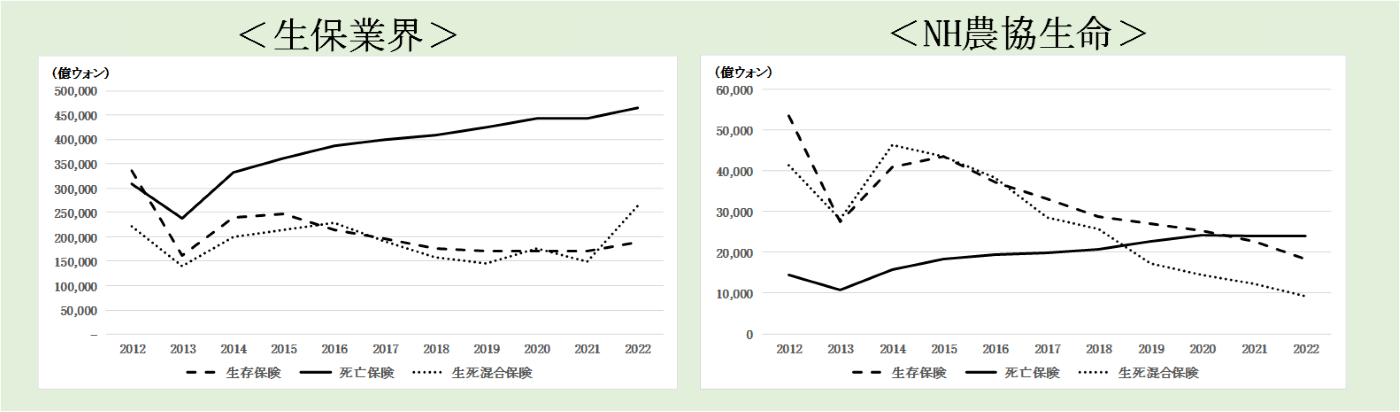

生保業界とNH農協生命の商品構成を生存保険、死亡保険、生死混合保険の三つに分けて比較すると、生保業界とNH農協生命ともに死亡保険の販売割合が大きく増えています。NH農協生命の場合は、株式会社になった2012年当時は生存保険や生死混合保険、いわゆる貯蓄性保険の販売割合が多かったのですが、現在は保障性保険の販売割合が多くなっています(図4)。

その主な原因として、第一に考えられているのが低金利の到来です。日本ほど問題になっていませんが、金利の低下による逆ざやの問題が指摘されています。次に、韓国でIFRS(国際会計基準)第17号保険契約(以下、IFRS第17号)の会計制度が2023年1月に導入されたことがあげられます。IFRS第17号の導入により、負債の評価が将来キャッシュ・フローの現在価値を用いて測定することになりました。これに伴い、貯蓄性保険のように長期の保険商品の販売割合が高い場合は、将来の不確実性等により健全性へのマイナス要因になるため、健全性を高めるために貯蓄性保険を減らし、保障性保険を増やす傾向がみられます。

このように低金利の到来や新たな会計基準の導入などの影響を受けて、保険会社が販売する保険商品の構成割合にも大きな変化が生じています。

(図4)生保業界とNH農協生命における収支構造

(出典)韓国生命保険協会『統計年報』各年より作成

他に特徴的なのは、NH農協生命のすべての保険商品が、現在は無配当商品になったことです。韓国の保険業法においても、保険会社の組織形態は株式会社と相互会社を認めていますが、相互会社は1社も存在せず、すべてが株式会社となっています。

NH農協生命が株式会社に転換した当時は、利益の一部を組合員に還元する配当の仕組みによって協同組合のアイデンティティを継承していくことを掲げ、年金保険に限って複数の有配当保険商品を販売していましたが、現在は他の保険会社と同様にすべての保険商品が無配当保険商品になりました。ここでも、主な理由として低金利の到来や新たな会計基準の導入があげられます。その結果、有配当保険商品の販売意義もなくなっている状況です。

③ 販売チャネル

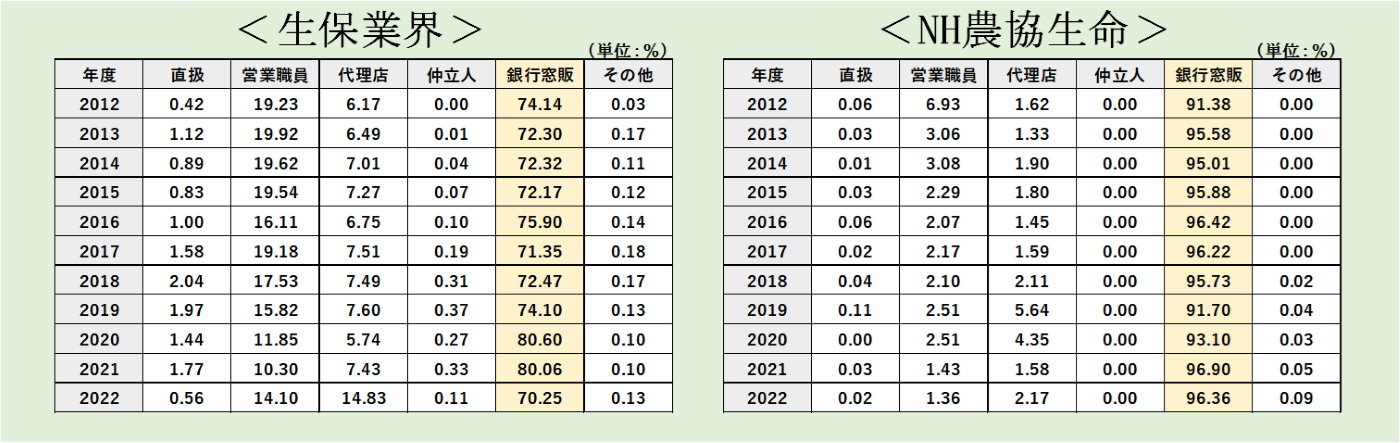

募集形態別の収入保険料割合をみると、生保業界におけるバンカシュアランスの割合は7割以上と高い水準ですが、NH農協生命においては9割以上がバンカシュアランスチャネルによることがわかります。収支構造(上述①)のとおり収入保険料が減っている中で、バンカシュランスの割合が依然として高い水準にあります(図5)。

このような事業構造になっているため、農協の共済事業が保険事業に転換する際に、バンカシュアランスルールの適用を当初5年間禁止することを定めた理由が理解できますし、今後もそれを変えることは難しいと予想されます。

(図5)NH農協生命と生保業界における募集形態別の収入保険料割合(一般勘定、初回)

(出典)韓国生命保険協会『統計年報』各年より作成

3.韓国における協同組合をめぐる動向

(1) 旧四大共済の動向

韓国では、株式会社化する前の農協、水産業協同組合、セマウル金庫協同組合、信用協同組合がそれぞれ運営する共済事業を通称「四大共済」と呼んでいました。この4団体はそれぞれ監督官庁が異なっており、共済事業の根拠法の中で、保険業法の適用を排除することが規定されています。

四大共済の中で最大規模の農協共済がNH農協生命およびNH農協損害の二社に分離転換されたことにより、他の3団体も保険会社化への転換を危惧していましたが、今のところ、保険会社化への動きは見えていません。

(2) 生協の動向

韓国の生協による共済事業の設立運動があります。これまで生協は共済事業を営むことができませんでしたが、2010年3月22日に生協法が全面改正され、連合会および全国連合会に限って共済事業を営むことが可能になりました。改正された生協法では、生協が行う共済事業の監督官庁は公正取引委員会で、その認可を得なければいけないと定められています。

しかし、2010年の生協法改正から15年経過しているにもかかわらず、現在でも生協は共済事業を営むことができない状況となっています。その理由は、生協法では共済事業ができるように定められましたが、具体的な施行令や施行規則、監督基準などの付随する法律がいまだに定められていないためです。

生協団体は監督官庁である公正取引委員会に対応を求めていますが、大きな動きは見られません。そこで、関連法の整備と担当部署を、現在の公正取引委員会から協同組合基本法に基づく協同組合を管轄している企画財政部へ移管することを生協は求めています。

2023年4月20日に「五大生協連合会」(iCOOP生協事業連合会 、ハンサルリム連合 、ドゥレ生協連合会 、幸福中心生協連合会 、韓国大学生活協同組合連合会)と国会議員が共同で「消費者協同組合法の改正案」を発議しました。共済事業を安定的に営むことができるように、資本金や組合員の規模が一定水準以上の連合会に限定して共済事業の実施を認可するなど、共済認可要件を強化する内容を新たに定めるよう求め、国会に提出しました。現在、審議中ですが、こうした動向もあります。

また、iCOOP生協事業連合会(以下、「iCOOP生協」)は生協法を根拠として、2020年4月に総会で共済事業を定款に追加することを議決しましたが、公正取引委員会は共済事業の安定的な施行と消費者被害の防止を理由として、事実上共済事業の認可を拒否しました。そこで、iCOOP生協は2020年8月に訴訟を提起し、一審では敗訴になりましたが、二審では勝訴し、また最高裁判所でも勝訴したため、iCOOP生協連合会が独自で共済事業を行えるようになりました。

次の課題は、具体的な施行令、施行規則、監督基準などの法制度の設定です。これらの課題が解決されたら、生協も共済事業を営むことができるようになると思います。

4.おわりに

本稿では主に農協共済の保険会社化の事例や韓国生協による共済事業の推進動向について紹介しました。最後に、これらの動向から私が考えていることを述べます。

まずは、農協組織のアイデンティティについてです。2013年にICA(国際協同組合同盟)から発表された『協同組合の10年に向けたブループリント』にも記載されているように協同組合としての組織アイデンティティの確立は最も中心的な戦略として位置づけられています。

しかし、農協共済の事例のように、「株式会社」への移行後について組織形態のみで比較すると、協同組合・共済のアイデンティティから、いきなり株式会社・保険のアイデンティティに変わってしまうため、協同組合として重要な五つの要因(参加、持続可能性、アイデンティティ、法的枠組み、資本)に大きな変化が生じ、今後の経営理念および方針にも様々な問題が発生する恐れがあると考えられます。

(図6)ICAとその会員、協同組合セクター全体を包括するアジェンダ

出典:ICA(国際協同組合同盟) 協同組合の10年に向けたブループリント 2013年1月

ところで、2022年に生協共済研究会を代表してイタリア・ローマで開催されたICMIF(International Cooperative and Mutual Insurance Federation)100周年記念大会に参加しましたが、大会のCEOパネルで登壇されたICMIF米国会員 スライベント(Thrivent)の社長兼CEO テレサ・ラスムッセン(Teresa Rasmussen)氏の一言がとても印象に残りました。それは『Friendly組織とか友愛組織といった組織形態が重要ではなく、それよりも今まで組織の中で大事に継承されてきた「Legacy」がとても重要である。我々はイエス・キリストで結束を図ることが大事である。』です。

この表現を韓国の農協の事例に変えると、組織形態が株式会社であれ協同組合であれ、それより重要なのは確固たる「Legacy」であると読み替えることができると思います。すなわち、NH農協生命の場合、組織が協同組合から株式会社に変わっても、現在もっているLegacyが、農協や農民のため、組合員のための組織であれば、アイデンティティは変わらず継承されると考えられます。

その例として、日本生命などの保険相互会社はICMIFに加入していない一方、NH農協生命は株式会社でありながらICMIFに加入しています。このような現状をみると、組織形態だけでなく、「Legacy」に立脚した組織の運営も重要だと思います。「Legacy」の有無についても、組織アイデンティティの一部として評価できるのではないかと思います。

韓国生協による共済事業の推進については、近年における社会情勢の変化、特に所得の二極化問題は韓国でも深刻になっており、今後、保険の加入に関する制限が強化されていくと予想され、低所得層および経済的弱者の生活保障への問題がさらに大きくなっていくことが懸念されます。その中で、生協による共済事業の推進など市民社会運動を拡大する動きは、プロテクションギャップを埋めるためにますます重要になってくると思います。

参考文献

- 拙著(2015)「韓国における協同組合共済の現状と課題」『客員研究員報告書』客員研究シリーズ②、pp.1-55.(一般財団法人 全労済協会)

- 拙著(2016)「韓国の共済事業をめぐる法制度の改正と共済団体の動向」『生協総研レポート』No.82(2016年8月)、pp.57-66.(公益財団法人 生協総合研究所)

- 拙著(2017)「韓国における農協生命保険の経営特性と組織アイデンティティ分析」『公募研究シリーズ66』全労済協会.(一般財団法人 全労済協会)

- 拙著(2019)「韓国における協同組合共済の最近の動向」『生協総研レポート』 No.90(2019年8月)、pp.19-30. (公益財団法人 生協総合研究所)

- 国際協同組合同盟 (2013)『協同組合の10年に向けたブループリント』.

- 韓国生命保険協会『統計年報』各年度版.

- 『消費者生活協同組合法』

- 『農業協同組合法』

- 『保険業法』

- NH農協ホームページ

- Thrivent Financialホームページ